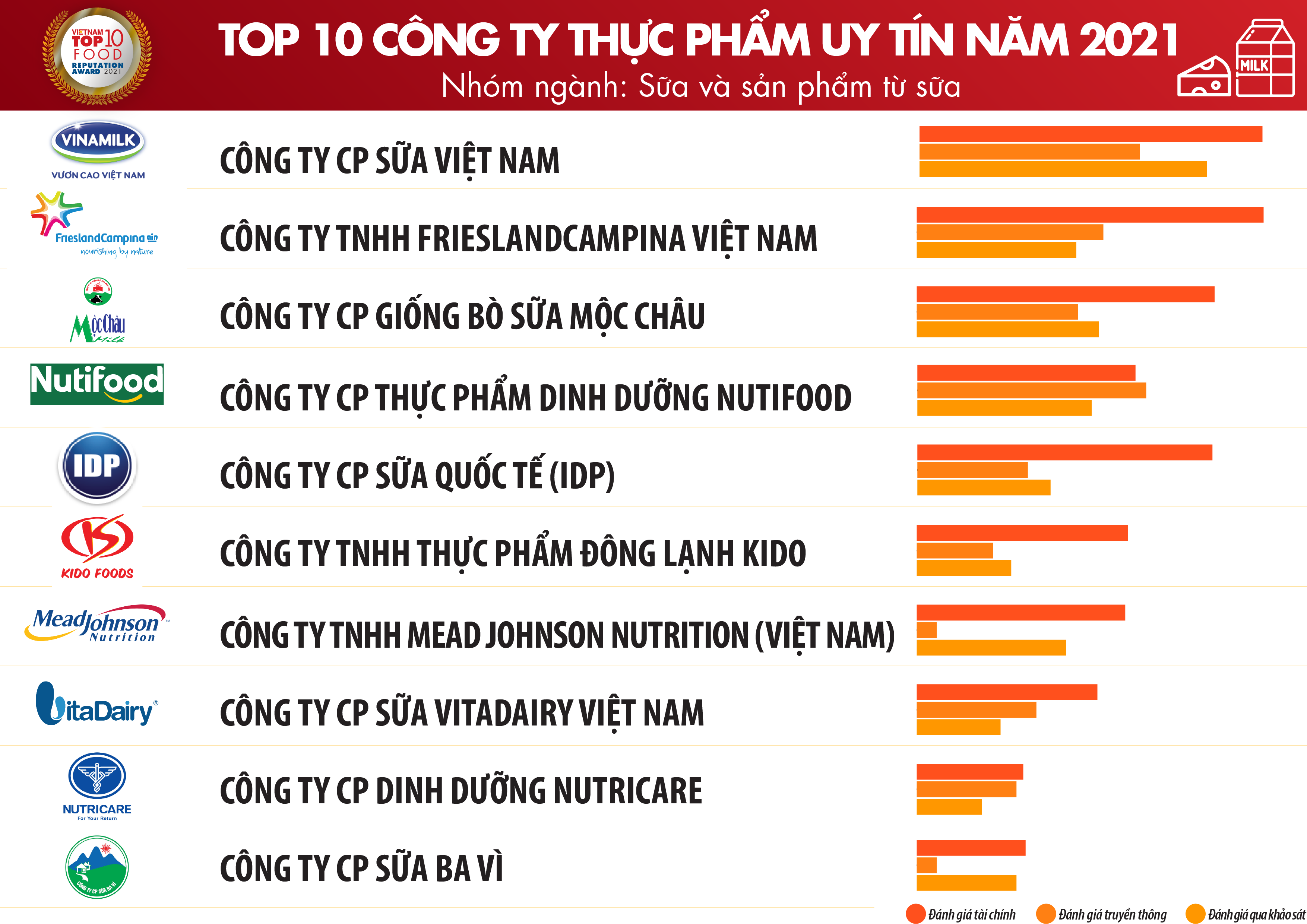

Danh sách 1: Top 10 Công ty thực phẩm uy tín năm 2021 - Nhóm ngành: Sữa và sản phẩm từ sữa

|

| Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Thực phẩm - Đồ uống năm 2021, tháng 10/2021 |

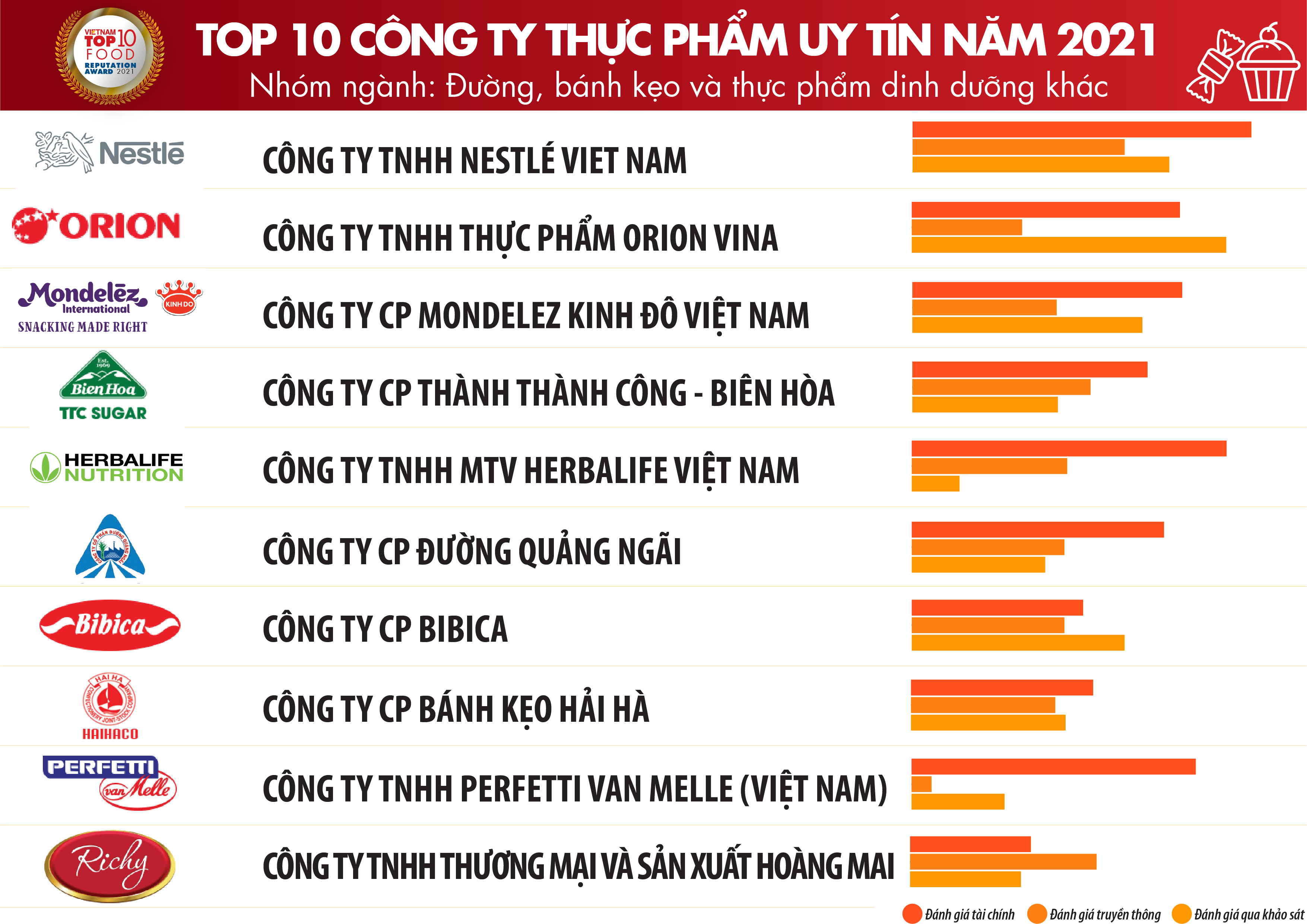

Danh sách 2: Top 10 Công ty thực phẩm uy tín năm 2021 - Nhóm ngành: Đường, bánh kẹo và thực phẩm dinh dưỡng khác

|

| Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Thực phẩm - Đồ uống năm 2021, tháng 10/2021 |

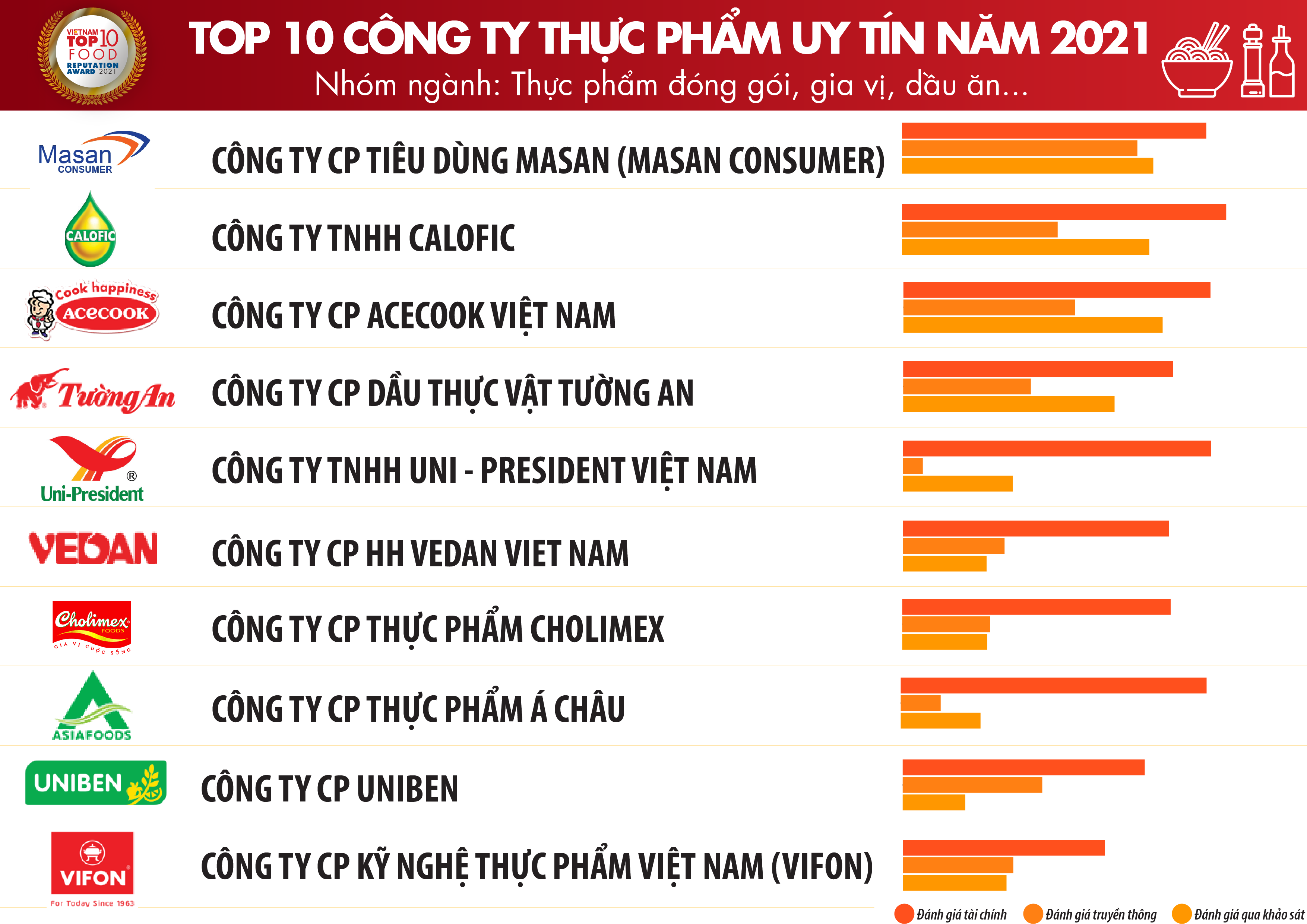

Danh sách 3: Top 10 Công ty thực phẩm uy tín năm 2021 - Nhóm ngành: Thực phẩm đóng gói, gia vị, dầu ăn

|

| Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Thực phẩm - Đồ uống năm 2021, tháng 10/2021 |

Danh sách 4: Top 10 Công ty thực phẩm uy tín năm 2021 - nhóm ngành: Thực phẩm tươi sống, đông lạnh

|

| Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Thực phẩm - Đồ uống năm 2021, tháng 10/2021 |

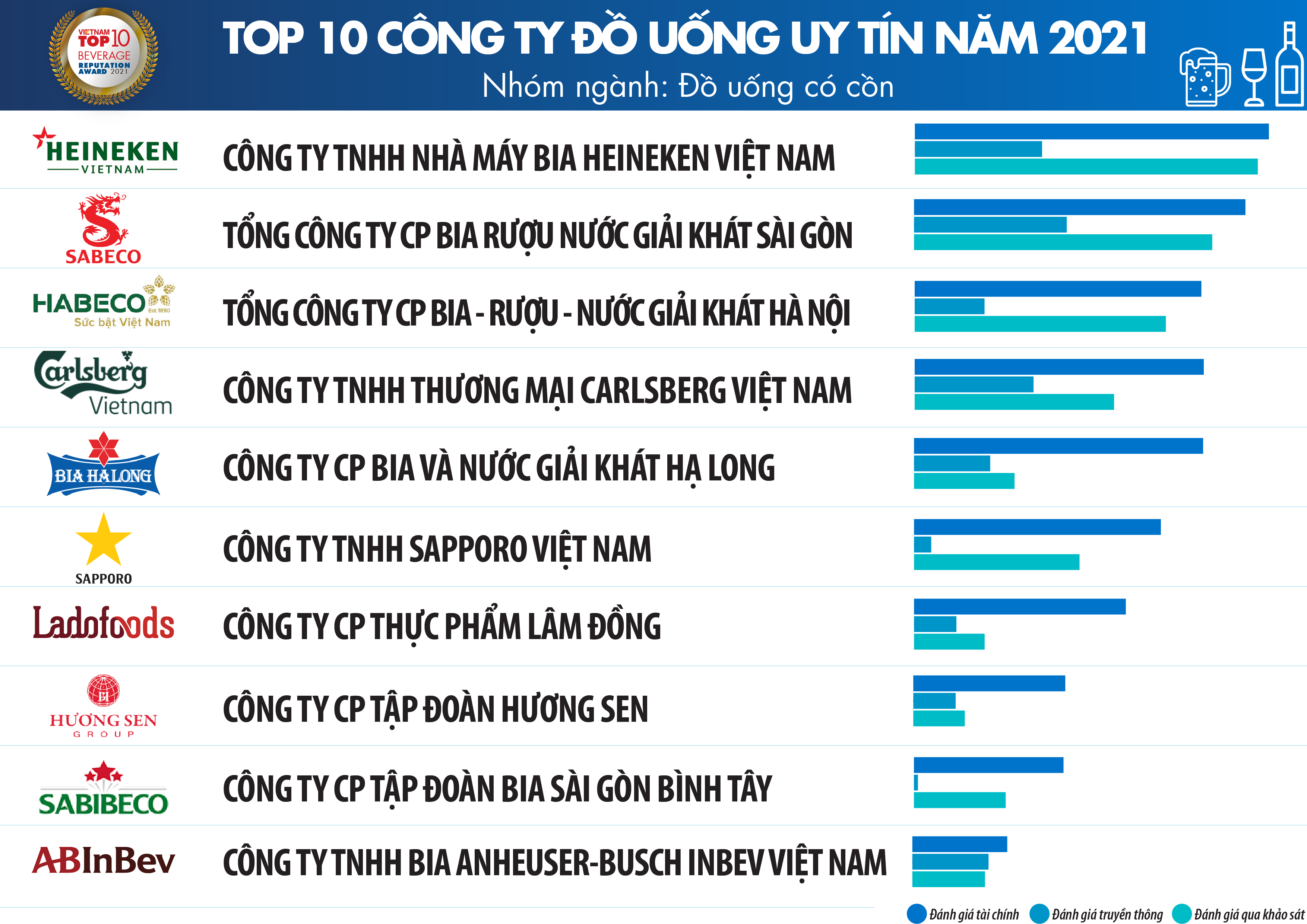

Danh sách 5: Top 10 Công ty đồ uống uy tín năm 2021 - nhóm ngành: Đồ uống có cồn

|

| Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Thực phẩm - Đồ uống năm 2021, tháng 10/2021 |

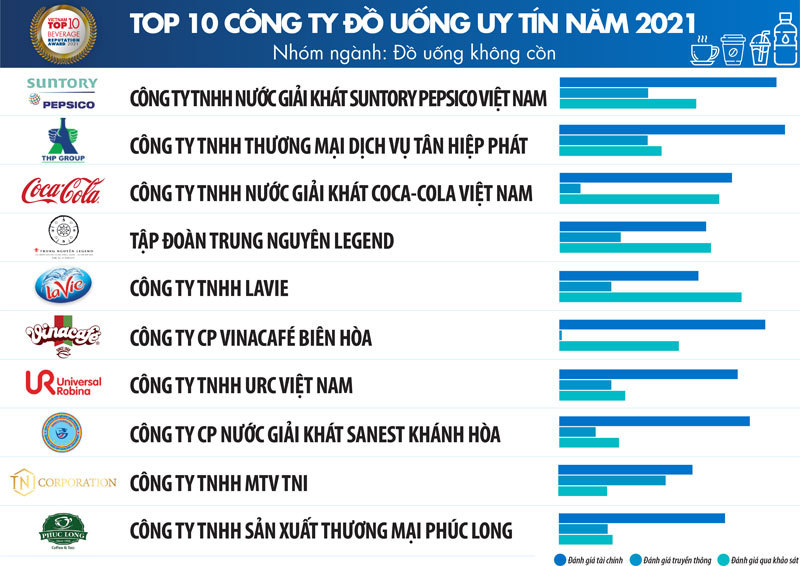

Danh sách 6: Top 10 Công ty đồ uống uy tín năm 2021 - nhóm ngành: Đồ uống không cồn (nước giải khát, trà, cà phê…)

|

| Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Thực phẩm - Đồ uống năm 2021, tháng 10/2021 |

Ngành Thực phẩm - Đồ uống Việt Nam năm 2021: Bức tranh “nhuốm màu” COVID

Nền kinh tế Việt Nam tăng trưởng vững chắc ở mức 5,6% trong nửa đầu năm 2021, các chỉ số kinh tế vĩ mô duy trì lạc quan và ổn định. Tuy nhiên, tình hình trở nên xấu hơn khi bước sang quý III, diễn biến dịch bệnh trở nên phức tạp hơn với biến thể Delta và Chính phủ buộc phải đưa ra những biện pháp phòng chống dịch quyết liệt hơn theo phương châm “chống dịch như chống giặc”. Theo đó, tổng sản phẩm trong nước (GDP) quý III/2021 ước tính giảm 6,17% so với cùng kỳ năm trước, đây là mức giảm sâu nhất kể từ khi Việt Nam tính và công bố GDP quý đến nay. Là một trong những ngành kinh tế quan trọng, Thực phẩm – Đồ uống cũng chịu những tác động không nhỏ. Khảo sát của Vietnam Report thực hiện trong tháng 8/2021 cho thấy bức tranh kinh tế ngành Thực phẩm – Đồ uống (F&B) đã “nhuốm màu” COVID-19.

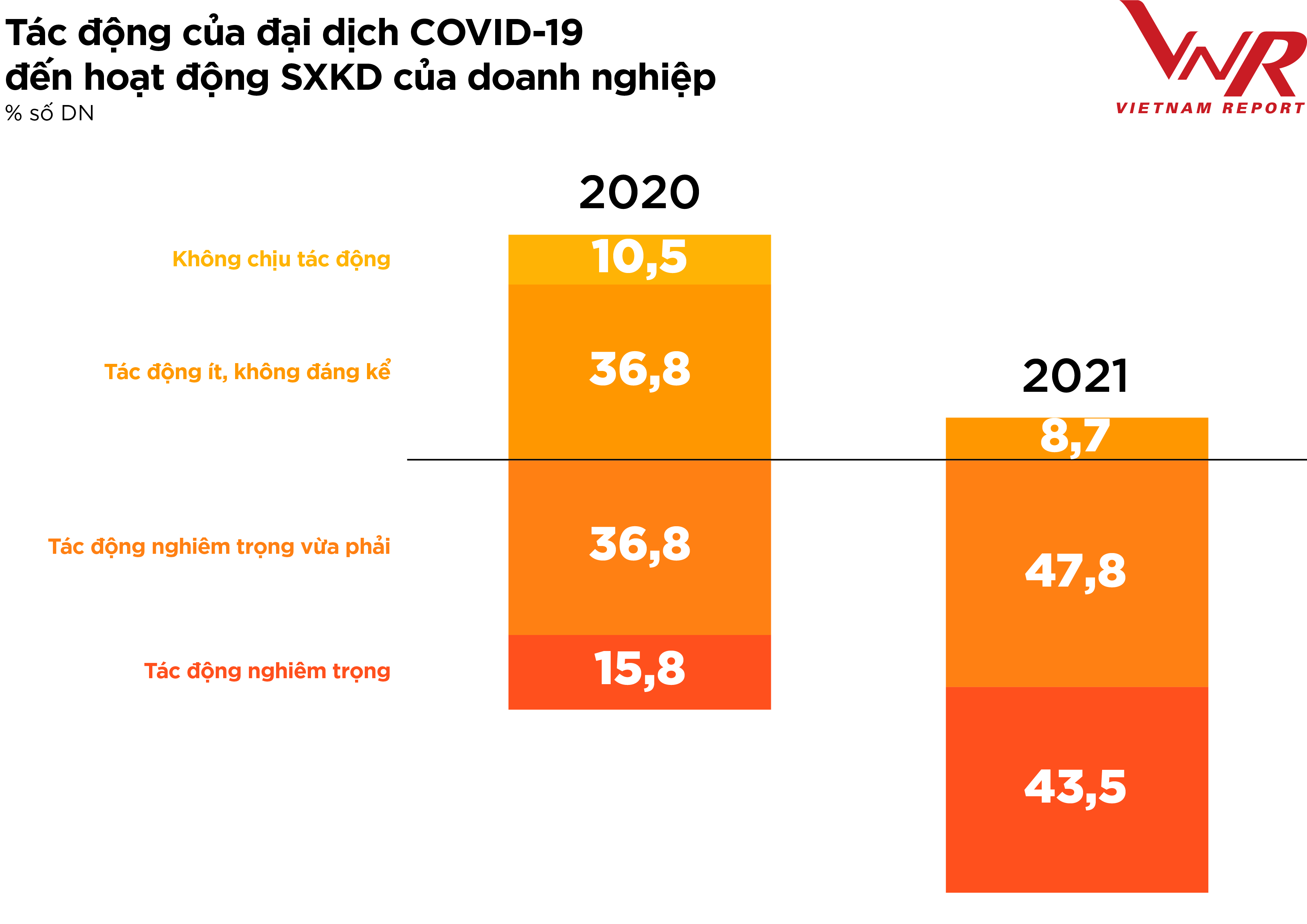

Hình 1: Tác động của đại dịch COVID-19 đến hoạt động sản xuất kinh doanh của doanh nghiệp

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát doanh nghiệp ngành Thực phẩm – Đồ uống, tháng 8/2020 và tháng 8/2021 |

Trước năm 2020, thị trường F&B Việt Nam liên tục tăng trưởng và được đánh giá đầy tiềm năng. Tốc độ tăng trưởng hàng năm (CAGR 2021-2025) là 4,98%. Quy mô thị trường dự kiến đạt 678 triệu USD với lượng người dùng dự kiến sẽ đạt 17,1 triệu vào năm 2025. Đứng trước đại dịch COVID-19, hoạt động của nhiều doanh nghiệp trong ngành đã và đang đối mặt với bài toán sống còn. Năm 2020, có gần 48% số doanh nghiệp tham gia khảo sát của Vietnam Report cho rằng không chịu tác động của đại dịch hoặc mức độ tác động ít, không đáng kể. Tuy nhiên, tác động kéo dài của đại dịch đến doanh nghiệp trong ngành trở nên rõ nét hơn sau đợt bùng phát vào tháng 4, và trở nên nghiêm trọng hơn kể từ tháng 7 với tỷ lệ doanh nghiệp chịu tác động ở mức nghiêm trọng đã lên tới hơn 91%. Điều này cho thấy sức chống chọi của doanh nghiệp đã có dấu hiệu đuối dần.

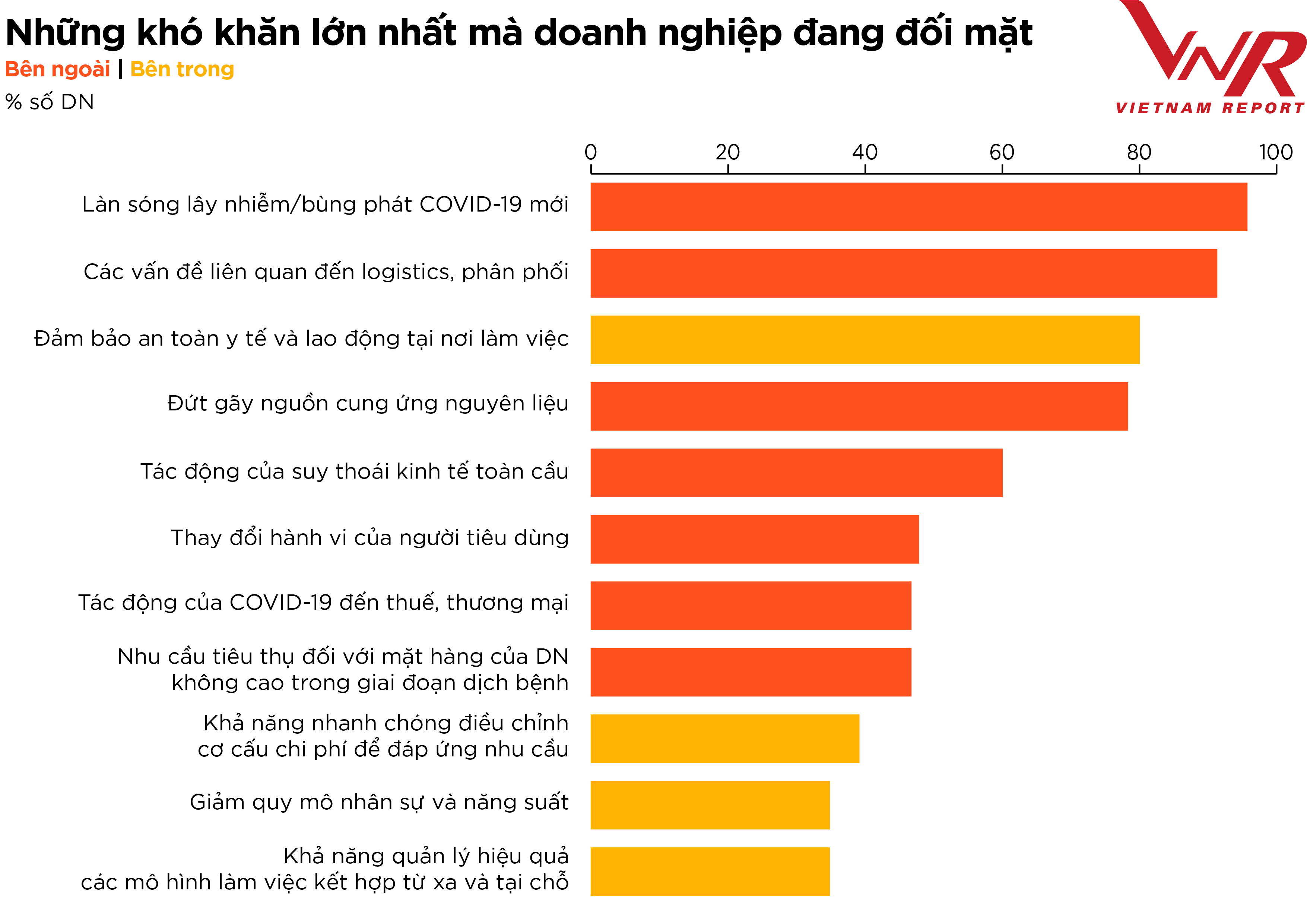

Khảo sát cũng phản ánh những khó khăn lớn nhất mà ngành F&B đang phải đối mặt (Hình 2). Trong đó, đáng chú ý nhất là vấn đề liên quan đến logistics và phân phối (chiếm 91%) khi mà một số vùng kinh tế trọng điểm của nước ta buộc phải thực hiện giãn cách xã hội, kéo theo đó là đứt gãy nguồn lao động, nguyên vật liệu và cả chuỗi cung ứng... Một số biện pháp của Chính phủ như mô hình “3 tại chỗ”, “1 cung đường, 2 điểm đến” hay cơ chế “luồng xanh” tỏ ra chưa phù hợp với tất cả các địa phương do đặc điểm mỗi địa phương khác nhau, gây ra không ít khó khăn cho doanh nghiệp trong quá trình sản xuất cũng như lưu thông hàng hóa. Khó khăn về logistics cũng là nguyên nhân khiến cho dự báo kim ngạch xuất khẩu các mặt hàng nông sản, thực phẩm nửa cuối năm giảm khoảng 30%. Cụ thể là thời gian và chi phí lưu kho tăng, dễ dẫn đến tình trạng “quá date” trước khi đến tay người tiêu dùng do các mặt hàng này đều có thời gian sử dụng ngắn. Theo đó, các chuyên gia đánh giá COVID-19 đang “ăn mòn” ngành thực phẩm và nông nghiệp. So với năm trước, một số thách thức mới nảy sinh cùng với tác động lâu dài và nghiêm trọng của đại dịch đối với nền kinh tế, đó là: Làn sóng lây nhiễm/bùng phát COVID-19 mới (95%); Tác động của suy thoái kinh tế toàn cầu (60%). Một số thách thức khác đến từ bên trong doanh nghiệp mà trên 35% số doanh nghiệp F&B vấp phải trong quá trình thích ứng với những tác động của dịch bệnh bao gồm: (1) Đảm bảo an toàn y tế và lao động tại nơi làm việc; (2) Khả năng nhanh chóng điều chỉnh cơ cấu chi phí để đáp ứng nhu cầu; (3) Mức giảm quy mô nhân sự/năng suất; (4) Khả năng quản lý hiệu quả các mô hình làm việc từ xa và tại chỗ kết hợp. Trao đổi với Vietnam Report, đại diện một số doanh nghiệp trong ngành cho biết, do đặc thù ngành sử dụng lực lượng lao động lớn, chi phí xét nghiệm cho lao động sẽ trở thành một gánh nặng lớn đối với doanh nghiệp nếu không có được sự hỗ trợ từ Chính phủ.

Hình 2: Những khó khăn lớn nhất mà doanh nghiệp đang đối mặt

|

| Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Thực phẩm – Đồ uống, tháng 8/2021 |

Bên cạnh những khó khăn trên, khoảng 17% số doanh nghiệp F&B cho biết đang gặp thách thức về tính thanh khoản. Trả lời phỏng vấn của Vietnam Report, đại diện một số doanh nghiệp trong ngành cho biết, ngay cả khi có lượng dự trữ tiền mặt lớn, các doanh nghiệp lớn trong ngành cũng sẽ gặp khó khăn nếu tình trạng giãn cách xã hội tiếp tục duy trì. Khảo sát mới đây của VnExpress cũng chỉ ra rằng, dòng tiền của 46% doanh nghiệp đã cạn, chỉ đủ để doanh nghiệp duy trì hoạt động từ 1-3 tháng nữa.

Triển vọng ngành Thực phẩm – Đồ uống: Thận trọng, nỗ lực và tự tin

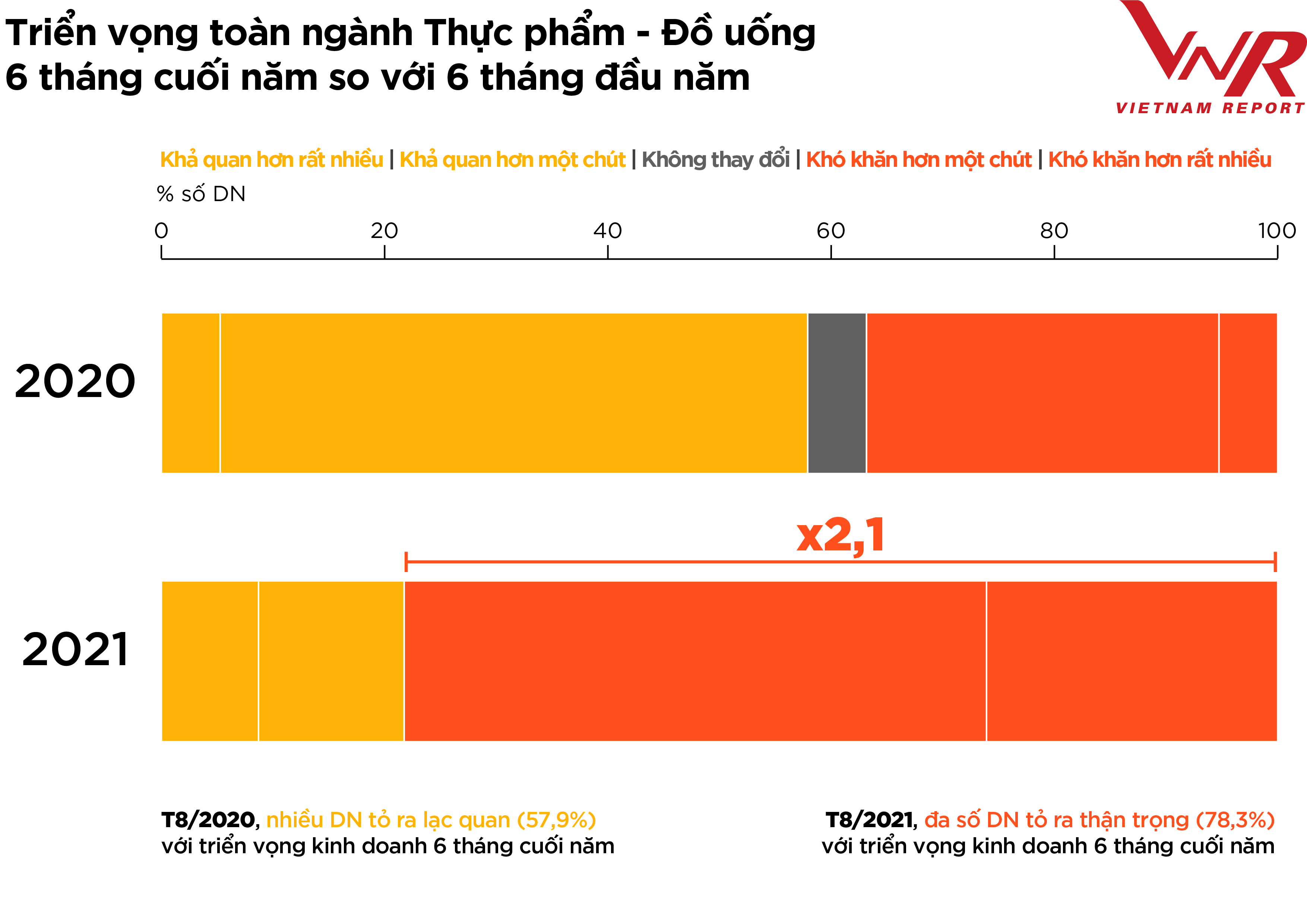

Đánh giá triển vọng ngành trong 6 tháng cuối năm 2021, phần lớn doanh nghiệp tỏ ra thận trọng hơn so với thời điểm cách đây một năm. 78% số doanh nghiệp cho rằng nửa cuối năm kinh doanh sẽ khó khăn hơn, tăng gấp đôi mức 37% của năm trước. Dẫu vậy, có đến 80% doanh nghiệp trong ngành tỏ ra tin tưởng vào sự phục hồi nhanh chóng của Việt Nam sau đại dịch. Trong báo cáo Triển vọng Kinh tế Thế giới, Quỹ Tiền tệ Quốc tế (IMF) dự báo tăng trưởng GDP Việt Nam năm nay khoảng 3,8%. Đây là mức tăng trưởng rất tích cực trong bối cảnh toàn thể bộ máy chính trị và xã hội nước ta vừa gồng mình chống dịch vừa nỗ lực hoàn thành nhiệm vụ phát triển kinh tế. Theo đó, các đợt bùng phát dịch hiện nay sẽ dần được kiểm soát, tạo đà cho phục hồi kinh tế vào quý IV năm 2021. Giai đoạn phục hồi cũng sẽ được hỗ trợ bằng việc đẩy nhanh chiến dịch tiêm vắc-xin diện rộng, với ít nhất 70% dân số trưởng thành được tiêm chủng vào giữa năm 2022, giúp ngăn ngừa những đợt bùng phát dịch nghiêm trọng mới. Do vậy, thời gian phục hồi hoạt động sản xuất kinh doanh của doanh nghiệp F&B cũng được dự báo khá tích cực với 47% số doanh nghiệp ước tính mất khoảng 6 tháng, 33% số doanh nghiệp mất khoảng 7-12 tháng và 13% mất nhiều hơn 12 tháng. Đặc biệt, Nghị quyết số 128 của Chính phủ quy định tạm thời "Thích ứng an toàn, linh hoạt, kiểm soát hiệu quả dịch COVID-19" mới được ban hành được coi như một “cú hích” giúp địa phương và doanh nghiệp giải quyết nút thắt về logistics và lao động, từ đó thúc đẩy tốc độ phục hồi hoạt động sản xuất kinh doanh.

Hình 3: Triển vọng ngành F&B trong 6 tháng cuối năm so với 6 tháng đầu năm

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát doanh nghiệp ngành Thực phẩm - Đồ uống, tháng 8/2020 và tháng 8/2021 |

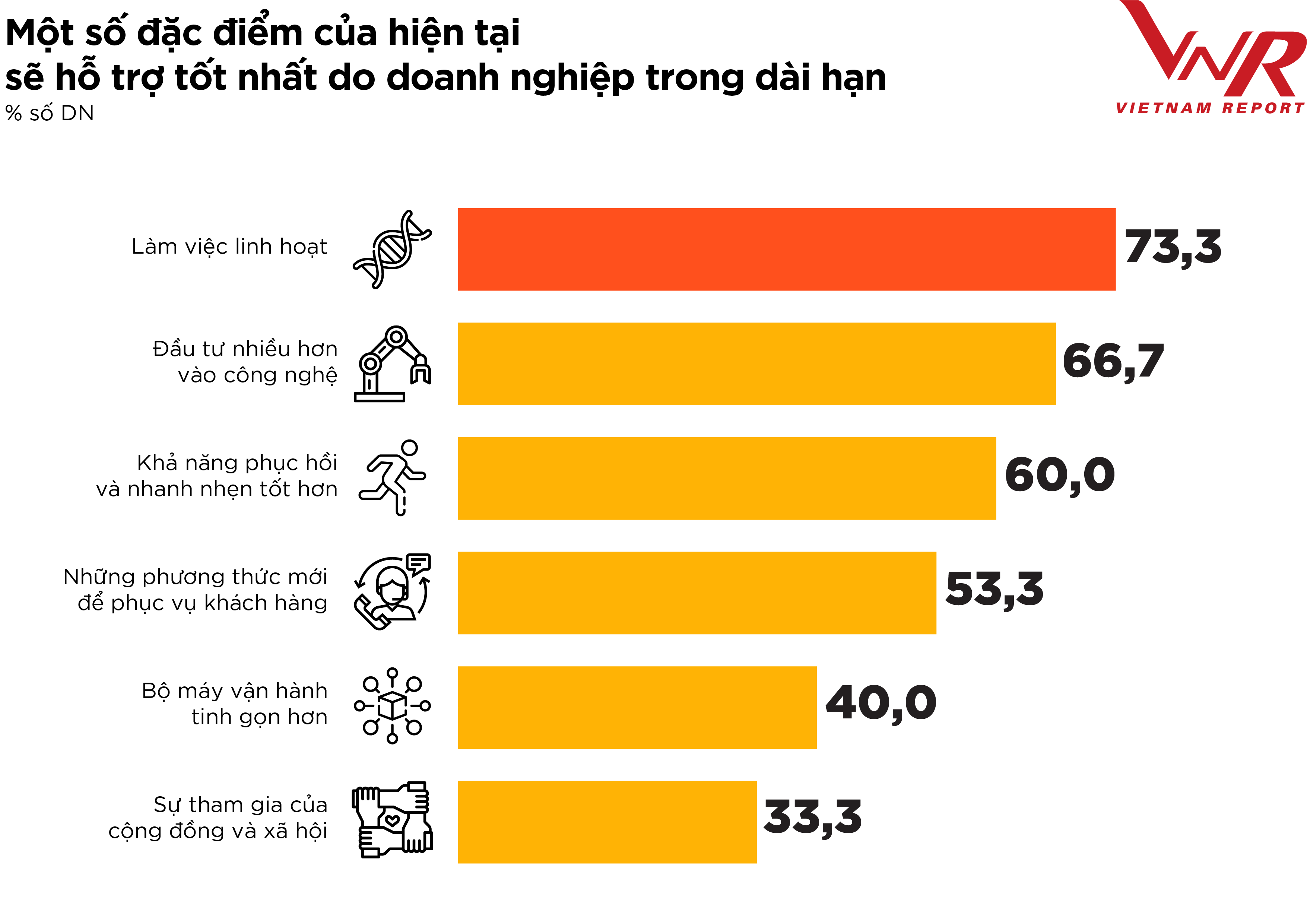

Trên thực tế, ngày càng có nhiều quốc gia trên thế giới, trong đó có Việt Nam xoay trục chiến lược phòng chống dịch bệnh theo hướng “sống chung an toàn với COVID-19”. Khi các lệnh giãn cách xã hội dần được nới lỏng một cách thận trọng, cộng đồng doanh nghiệp đang bắt đầu làm quen với những đặc điểm mới của thị trường hình thành trong quá trình thích nghi với đại dịch. Trong đó có một số đặc điểm được cho là sẽ hỗ trợ tốt nhất cho doanh nghiệp trong dài hạn giống như cơ chế miễn dịch được kích thích khi tiêm vắc-xin. Cụ thể là, (1) Làm việc linh hoạt; (2) Đầu tư nhiều hơn vào công nghệ; (3) Khả năng phục hồi và nhanh nhẹn tốt hơn; (4) Những phương thức mới để phục vụ khách hàng; (5) Bộ máy vận hành tinh gọn hơn; và (6) Sự tham gia của cộng đồng và xã hội.

Hình 4: Một số đặc điểm của hiện tại sẽ hỗ trợ tốt nhất do doanh nghiệp trong dài hạn

|

| Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Thực phẩm - Đồ uống, tháng 8/2021 |

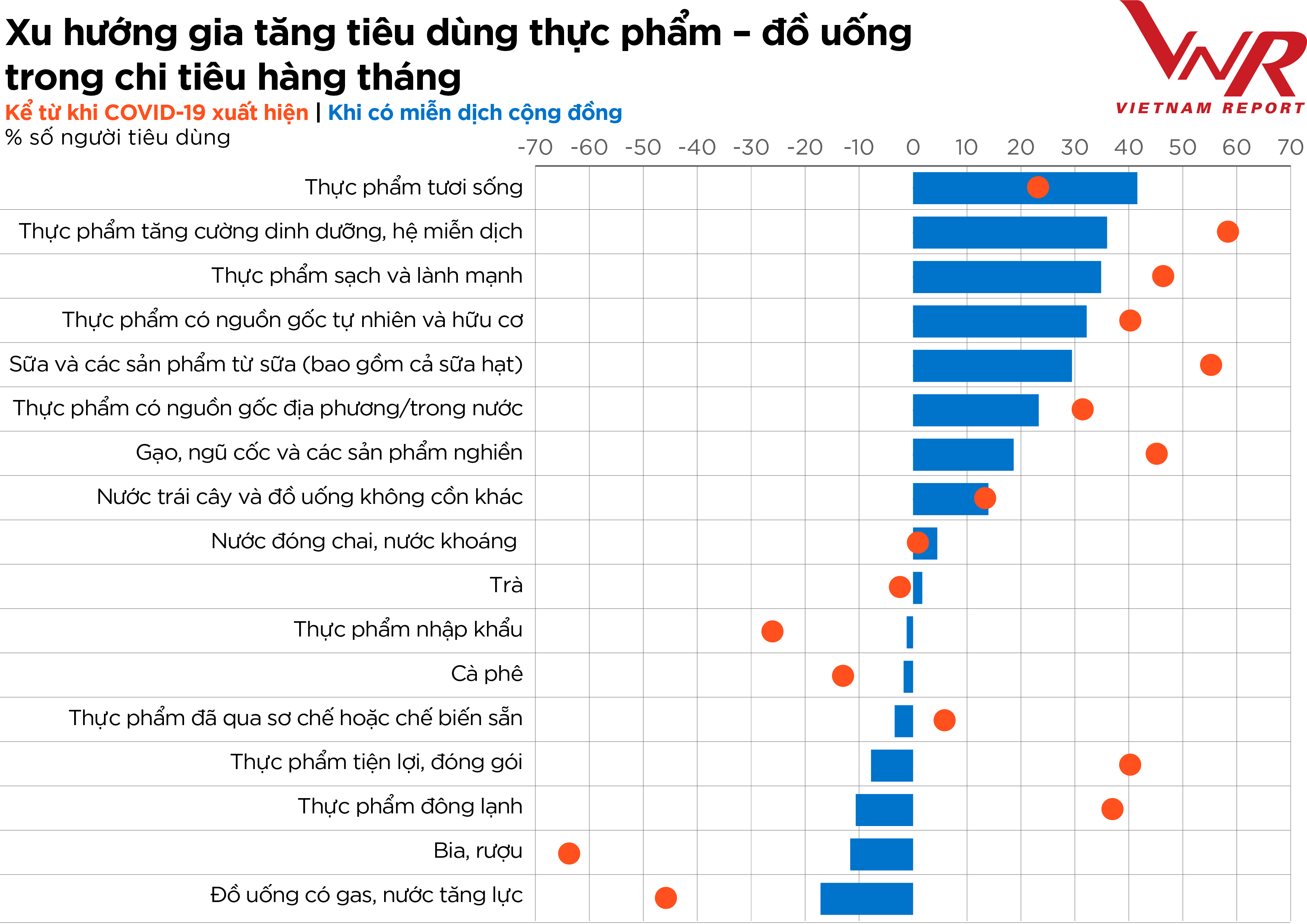

Bên cạnh đó, những thay đổi hành vi tiêu dùng cũng tác động không nhỏ đến việc định hình thị trường F&B giai đoạn “sống chung an toàn với COVID-19”. Khảo sát người tiêu dùng của Vietnam Report cho thấy đại dịch đã dịch chuyển các ưu tiên trong thói quen tiêu dùng sang các mặt hàng thiết yếu. Trong đó, thực phẩm nhập khẩu và phần lớn nhóm đồ uống ghi nhận mức giảm trong chi tiêu hàng tháng. Một số nhóm sản phẩm có mức tiêu thụ tăng trong ngắn hạn nhưng sẽ giảm khi có miễn dịch cộng đồng bao gồm: thực phẩm đã sơ chế hoặc chế biến sẵn, thực phẩm đông lạnh, thực phẩm tiện lợi, đóng gói…

Hình 5: Xu hướng gia tăng tiêu dùng thực phẩm – đồ uống trong chi tiêu hàng tháng

|

| Nguồn: Vietnam Report, Khảo sát người tiêu dùng Thực phẩm - Đồ uống, tháng 8/2021 |

Những thay đổi trong chi tiêu cho thấy người tiêu dùng Việt Nam đã trở nên thận trọng hơn giữa bối cảnh đại dịch, cũng như thay đổi thói quen tiêu dùng từ bên ngoài sang tại nhà. Có tới 75% số người tham gia khảo sát của Vietnam Report đã tăng chi tiêu cho thực phẩm tự chế biến tại nhà kể từ khi COVID-19 bùng phát, 46% trong số đó dự kiến tiếp tục duy trì thói quen này khi có miễn dịch cộng đồng.

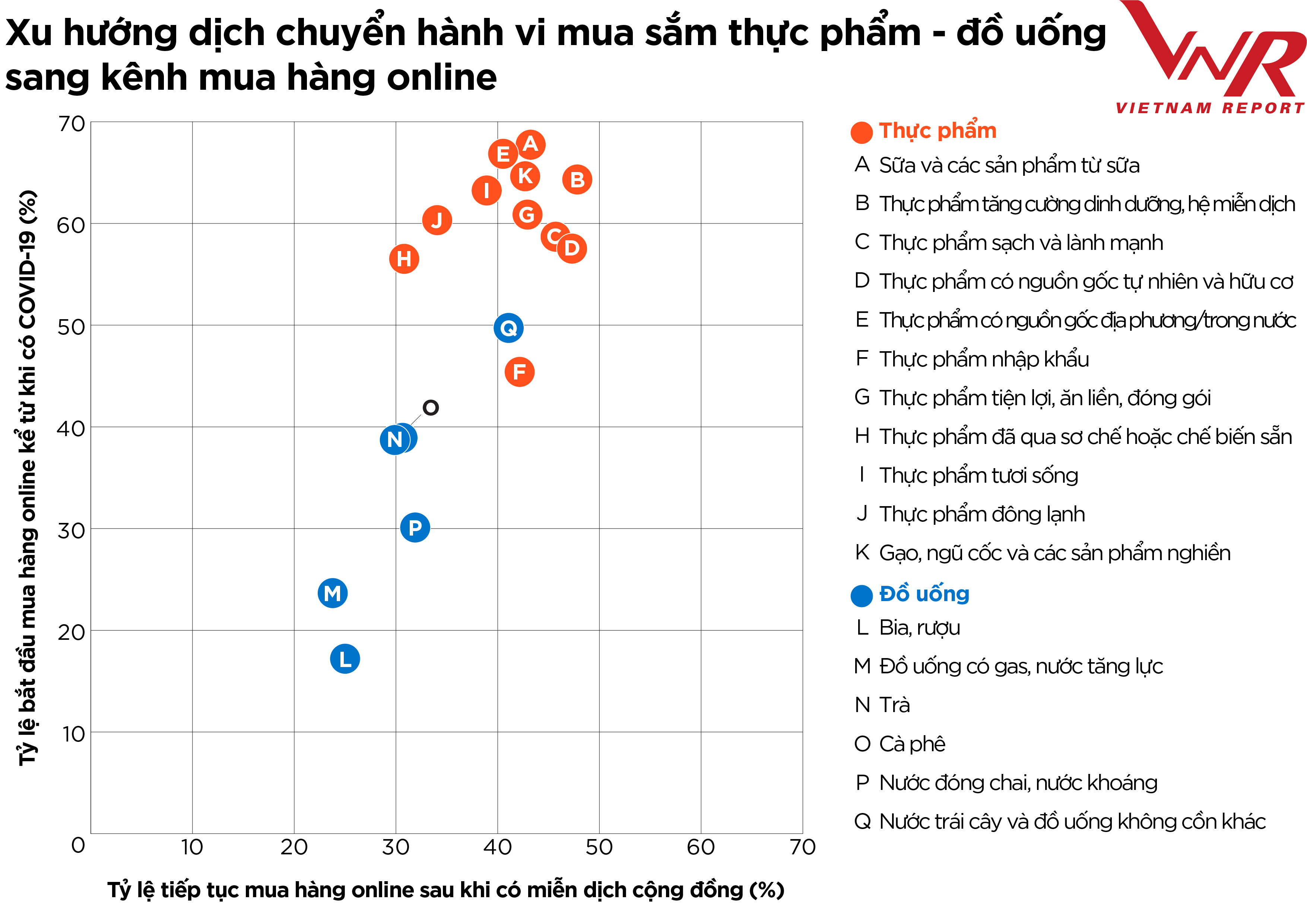

Đại địch đã khiến người tiêu dùng Việt Nam dần tiếp nhận các sàn thương mại điện tử, kênh mua hàng trực tuyến nhanh hơn. Trên 91% lượng người tiêu dùng tham gia khảo sát của Vietnam Report cho biết đã từng sử dụng kênh trực tuyến để mua sản phẩm thực phẩm – đồ uống kể từ khi đại dịch bùng phát. Ở một số danh mục sản phẩm cụ thể, khảo sát cũng chỉ ra đã có một luồng dịch chuyển rõ nét từ thương mại truyền thống sang các kênh trực tuyến, đặc biệt là nhóm thực phẩm (Hình 6).

Hình 6: Xu hướng dịch chuyển sang kênh mua hàng trực tuyến

|

| Nguồn: Vietnam Report, Khảo sát người tiêu dùng Thực phẩm - Đồ uống, tháng 8/2021 |

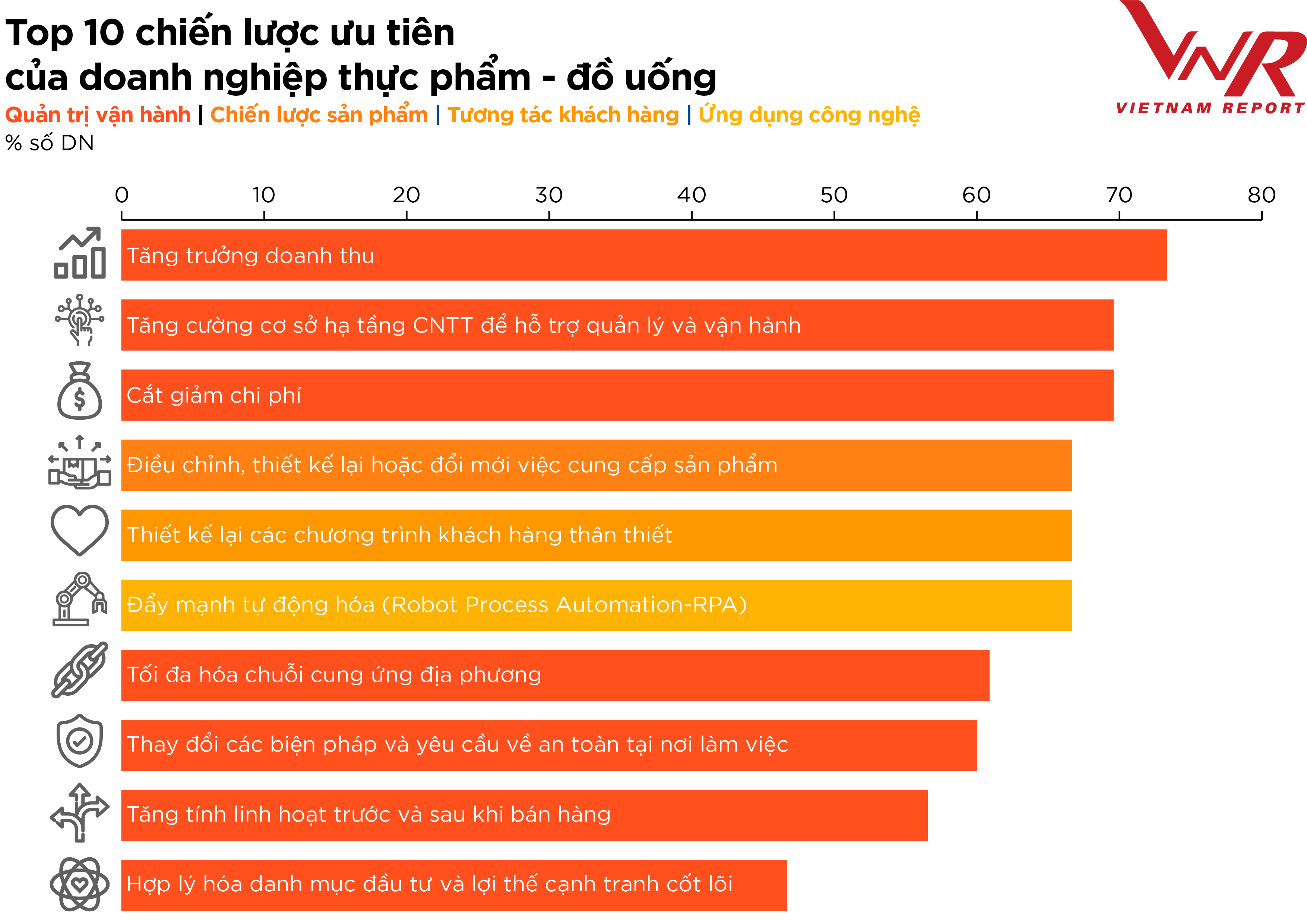

Để ứng phó với những khó khăn trước mắt cũng như chuẩn bị cho việc quay trở lại hoạt động bình thường, doanh nghiệp F&B phát triển các chiến lược toàn diện liên quan đến Quản trị vận hành, Chiến lược sản phẩm, Tương tác khách hàng và Ứng dụng công nghệ.

Hình 7: Top 10 chiến lược ưu tiên của doanh nghiệp F&B

|

| Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Thực phẩm - Đồ uống, tháng 8/2021 |

Là ngành công nghiệp có yêu cầu về xoay vòng vốn nhanh, dĩ nhiên, tăng trưởng doanh thu là ưu tiên hàng đầu của các doanh nghiệp F&B. Động lực tăng trưởng doanh thu của doanh nghiệp F&B dự kiến đến từ thị trường nội địa (88%), kênh phân phối truyền thống (86%), và danh mục sản phẩm cốt lõi (có trước COVID-19) (69%).

Mặc dù các kênh thương mại điện tử/trực tuyến hứa hẹn mang đến cho người tiêu dùng sự tiện lợi và giá cả cạnh tranh hơn, nhưng việc thiếu một hệ sinh thái logistics toàn diện vẫn tiếp tục là một trở ngại trong việc thúc đẩy người tiêu dùng sử dụng các kênh thương mại điện tử/trực tuyến nhiều hơn. Do vậy, doanh nghiệp trong ngành cần phát triển các chiến lược tiếp cận thị trường bằng việc xây dựng nhiều kênh bán hàng, từ đó phát triển mô hình bán hàng đa kênh (omnichannel), đồng thời nỗ lực khắc phục các vấn đề tồn tại của việc bán hàng qua các sàn thương mại điện tử như logistics, vận chuyển, hoặc thu hút khách hàng.

Một số nghiên cứu gần đây chỉ ra rằng, người tiêu dùng Việt Nam bày tỏ mong muốn có trải nghiệm mua sắm (customer journey) tốt hơn, thậm chí mong muốn này được ưu tiên hơn cả các chương trình giảm giá sâu hoặc khuyến mại lớn. Với mục đích nâng cao trải nghiệm khách hàng, để từ đó gia tăng sự trung thành của khách hàng, các doanh nghiệp trong ngành sẽ cần gia tăng tương tác với khách hàng, hiểu rõ hơn về những vướng mắc, khó khăn của họ để từ đó thiết kế những chương trình khách hàng thân thiết hợp lý và hiệu quả hơn trong bối cảnh mới.

Xây dựng thương hiệu F&B trong bối cảnh “sống chung an toàn với COVID-19”

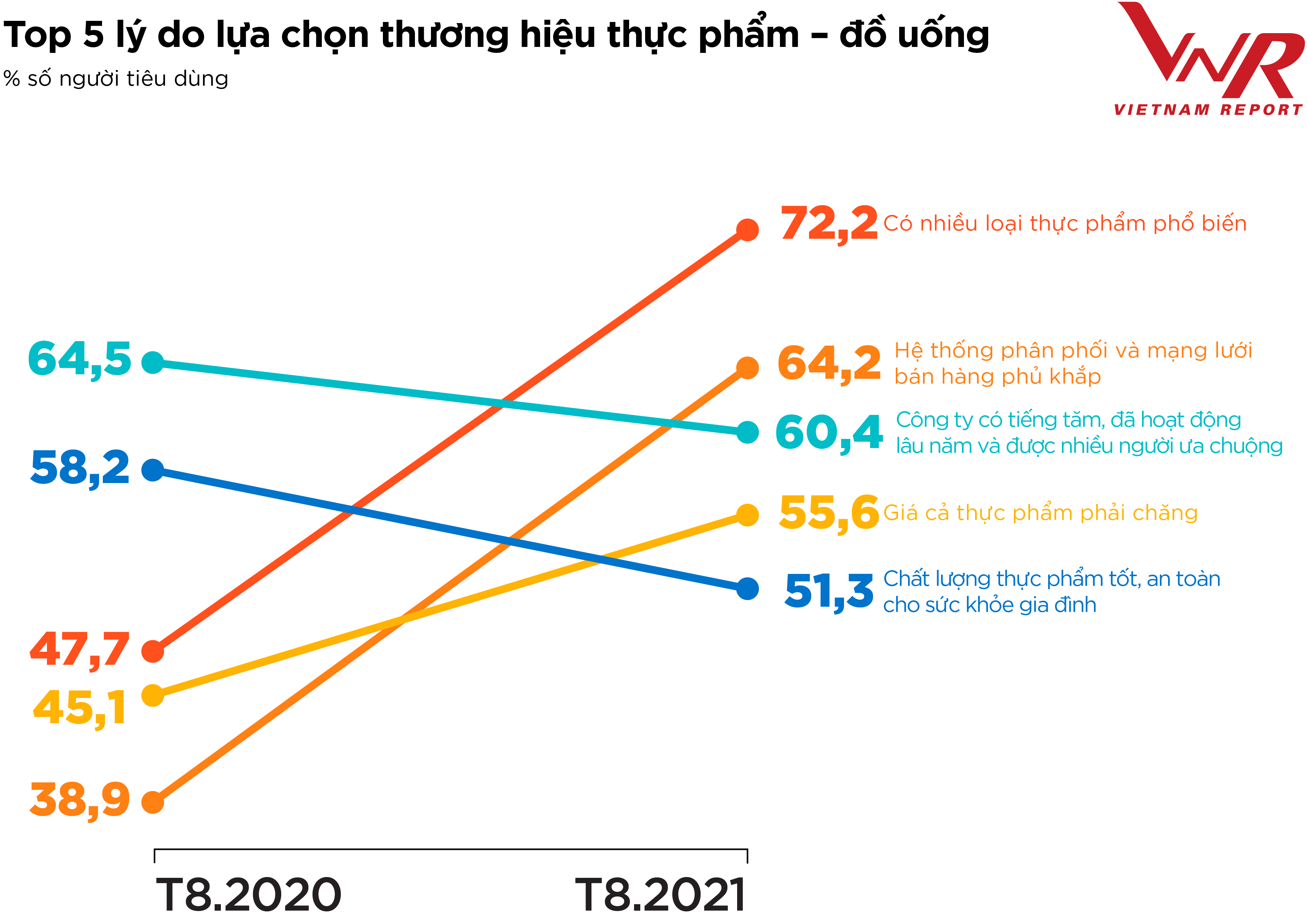

Như đã phân tích ở trên, những thay đổi trong chi tiêu của người tiêu dùng Việt Nam phản ánh sự dịch chuyển của các ưu tiên trong thói quen tiêu dùng sang các sản phẩm thiết yếu, giảm chi tiêu cho các sản phẩm tùy ý. Trong cùng danh mục sản phẩm, khảo sát của Vietnam Report chỉ ra rằng, cứ 10 người thì có đến 4 người đã từng chuyển sang dùng một nhãn hiệu sản phẩm mới hoặc thay thế sản phẩm mà họ thường mua trong thời gian bùng phát COVID-19. Nguyên nhân chính là do tính không sẵn có của sản phẩm thường dùng trong giai đoạn giãn cách xã hội (61%). Điều này cho thấy xu hướng linh hoạt, dễ chấp nhận trong việc lựa chọn nhãn hiệu của người tiêu dùng trong bối cảnh “sống chung an toàn với COVID-19”. Khảo sát người tiêu dùng của Vietnam Report chỉ ra rằng, bên cạnh tính đa dạng và sẵn có của sản phẩm, uy tín thương hiệu là yếu tố họ ưu tiên xem xét khi lựa chọn thực phẩm - đồ uống.

Hình 8: Top 5 lý do người tiêu dùng lựa chọn nhãn hiệu thực phẩm – đồ uống

|

| Nguồn: Vietnam Report, Khảo sát người tiêu dùng Thực phẩm - Đồ uống, tháng 8/2021 |

Câu hỏi đặt ra là: Xây dựng thương hiệu uy tín có khó không? Xây dựng một thương hiệu mạnh cần mất nhiều thời gian. Để có thể giành được sự tín nhiệm và tôn trọng từ khách hàng, doanh nghiệp cần cho thấy rằng cam kết với khách hàng là lẽ sống còn của mình. Để xây dựng được thương hiệu mạnh, doanh nghiệp cần phát triển đồng thời 7 khía cạnh sau: Sản phẩm, Đổi mới, Môi trường làm việc, Trách nhiệm xã hội, Năng lực quản trị, Khả năng lãnh đạo và Kết quả kinh doanh, chứ không phải chỉ 1 hoặc 2 khía cạnh. Đánh giá uy tín của doanh nghiệp F&B cần quan tâm đến tất cả các bên liên quan như người tiêu dùng, đối tác, đối thủ cạnh tranh, nhà đầu tư, nhà phân phối, nhân viên trong chính doanh nghiệp đó… Thời mà doanh nghiệp gây dựng uy tín chỉ dựa vào sản phẩm tốt đã qua rồi, ngày nay, việc định nghĩa doanh nghiệp của bạn là ai quan trọng hơn việc doanh nghiệp bạn bán gì.

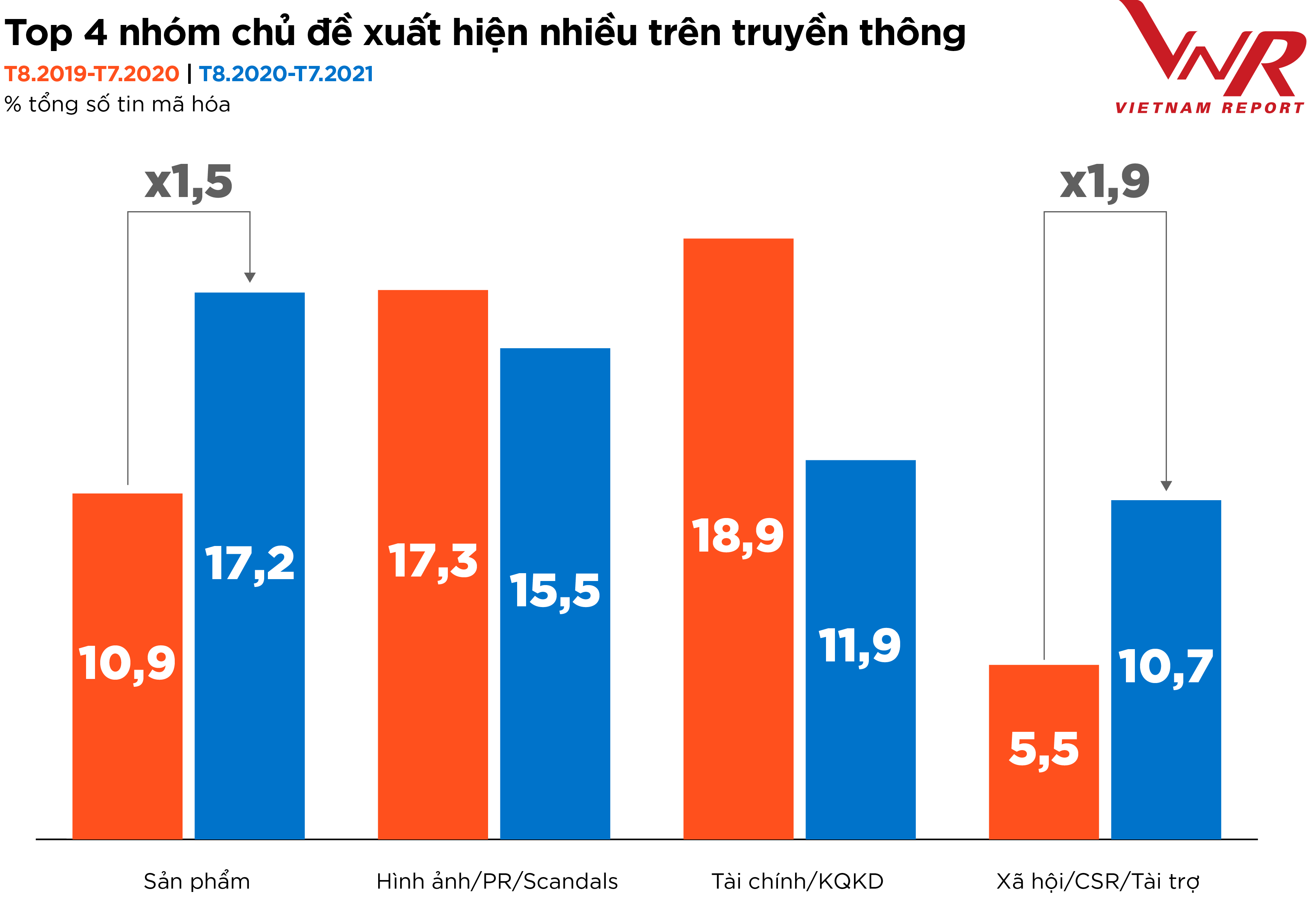

Theo nhận định của Vietnam Report, truyền thông có vai trò quan trọng trong việc kết nối trực tiếp giữa nhà sản xuất và người tiêu dùng, giúp người tiêu dùng nhận diện thương hiệu uy tín tốt hơn khi đưa ra quyết định mua sắm. Kết quả phân tích truyền thông cho thấy, sự hiện diện trên truyền thông của các doanh nghiệp F&B ngày càng được cải thiện. Khoảng 82,6% số doanh nghiệp được nghiên cứu có lượng thông tin đạt ngưỡng nhận thức (xem thêm box ghi chú), trong đó 61,7% có tần suất xuất hiện tối thiếu 1 lần/ 1 tháng. Về độ đa dạng thông tin, 40% số doanh nghiệp có thông tin bao phủ 10/24 số nhóm chủ đề có liên quan tới hoạt động của doanh nghiệp. 4 nhóm chủ đề thường được đề cập đến nhiều nhất bao gồm: Sản phẩm (17,2%); Hình ảnh/PR/Scandals (15,4%); Tài chính/ Kết quả kinh doanh (12,0%); và Xã hội/Trách nhiệm xã hội/Tài trợ (10,6%). Cơ cấu thông tin về các chủ đề khác (trong tổng số 24 nhóm chủ đề bao phủ) không nhiều, đều chiếm tỷ lệ dưới 10%. Đáng chú ý, so với năm trước, lượng thông tin liên quan đến chủ đề Xã hội/Trách nhiệm xã hội/Tài trợ tăng gần gấp đôi cho thấy doanh nghiệp trong ngành đã chú trọng nhiều hơn đến việc phát triển thương hiệu toàn diện dựa trên 7 khía cạnh đã đề cập phía trên. Theo nhận định của Vietnam Report, tỷ lệ thông tin liên quan đến nhóm chủ đề Xã hội/Trách nhiệm xã hội được cho là hiệu quả nếu đạt trên 3% tổng số thông tin được mã hóa. Tuy nhiên, chỉ có 6,1% số doanh nghiệp F&B đạt được ngưỡng hiệu quả này. Điều này cho thấy doanh nghiệp trong ngành cần phải tích cực đẩy mạnh công tác truyền thông liên quan đến trách nhiệm xã hội hơn nữa.

Hình 9: Top 4 nhóm chủ đề xuất hiện nhiều trên truyền thông

|

| Nguồn: Vietnam Report, Tổng hợp Dữ liệu Media coding ngành Thực phẩm - Đồ uống tại Việt Nam từ tháng 8/2019 đến tháng 7/2021 |

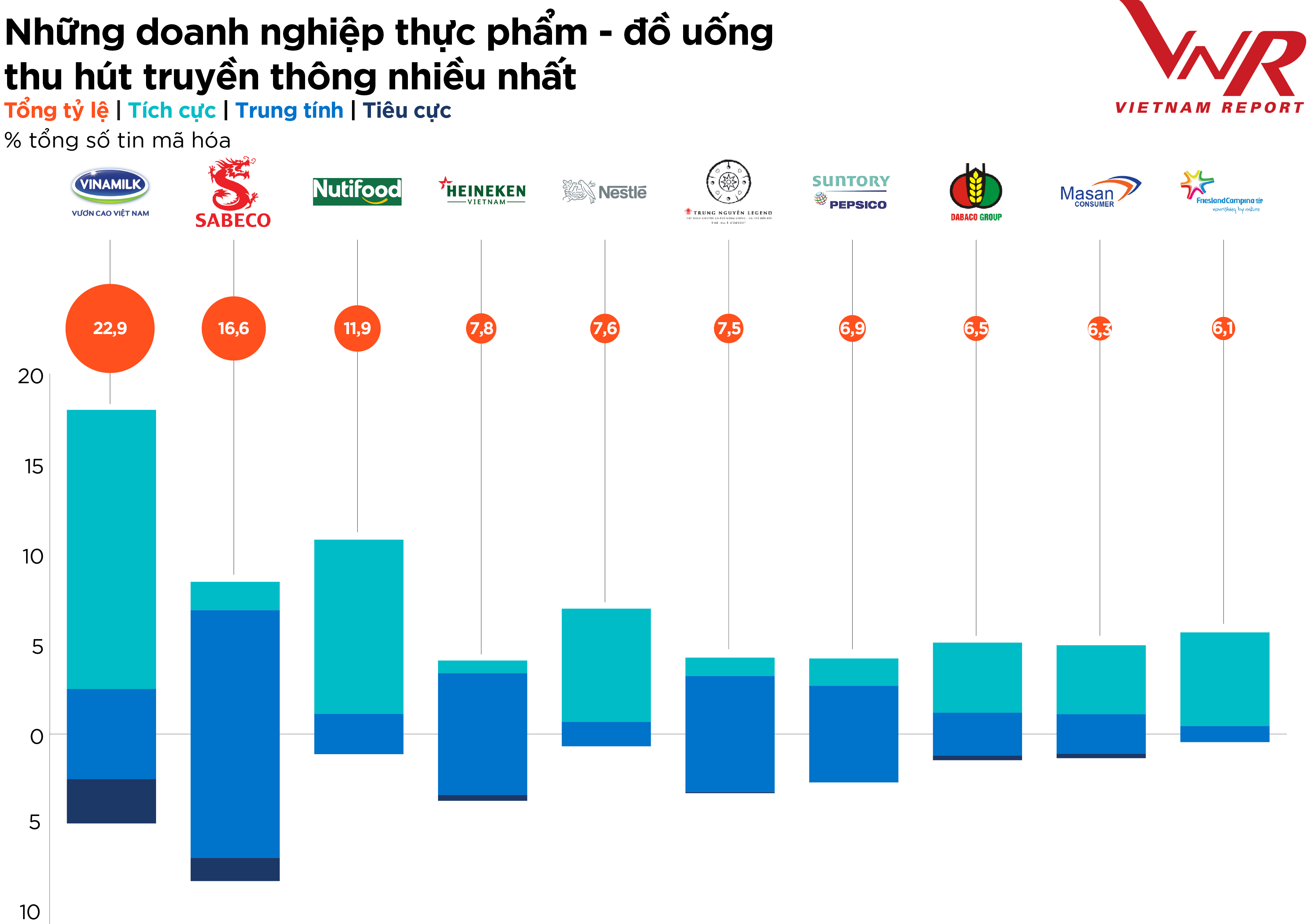

Về chất lượng thông tin, doanh nghiệp được đánh giá là "an toàn" khi đạt tỷ lệ chênh lệch thông tin tích cực và tiêu cực so với tổng lượng thông tin được mã hóa ở mức 10%, tuy nhiên ngưỡng "tốt nhất" là trên 20%. Trong ngành Thực phẩm - Đồ uống, hiện có khoảng 47,8% số doanh nghiệp đạt mức 10% này, tăng nhẹ so với cùng kỳ năm trước (45,5%). Kết quả phân tích truyền thông cũng chỉ ra rằng, tần suất xuất hiện trên truyền thông dày đặc chưa hẳn đã đạt được hiệu quả về chất lượng thông tin, buộc doanh nghiệp trong ngành phải thực sự quan tâm hơn đến bài toán “lượng” và “chất” (Hình 10).

Hình 10: Những doanh nghiệp thực phẩm - đồ uống thu hút truyền thông nhiều nhất

|

| Nguồn: Vietnam Report, Dữ liệu Media coding ngành Thực phẩm - Đồ uống tại Việt Nam từ 8/2020 đến tháng 7/2021 |

Bên cạnh đó, cũng cần nhấn mạnh rằng, sức mạnh truyền thông không chỉ thể hiện ở tần suất xuất hiện, độ đa dạng hay chất lượng thông tin mà còn thể hiện ở nhiều khía cạnh khác, trong đó bao gồm nguồn thông tin. Tỷ lệ thông tin có nguồn từ doanh nghiệp chỉ đạt khoảng 17,6%. Điều này cho thấy các doanh nghiệp trong ngành còn khá dè dặt với truyền thông khi để phần lớn lượng thông tin cho báo chí tự khai thác. Đây cũng là bài toán khó cho các doanh nghiệp đặc biệt trong bối cảnh công nghệ hiện đại và thông tin đa chiều như hiện nay, đòi hỏi các doanh nghiệp phải thực sự vào cuộc và tăng cường tiếng nói của chính mình trên truyền thông.

Vietnam Report