Tôi năm nay 29 tuổi, hiện là giảng viên tiếng Anh tại một trường đại học ở Hà Nội. Trung bình mỗi tháng tôi kiếm được 30 triệu đồng. Chồng tôi làm kỹ sư cho một công ty thiết kế với mức lương 20 triệu đồng/tháng. Trừ hết chi tiêu, mỗi tháng gia đình tôi tiết kiệm được 30 triệu đồng.

Chúng tôi đã kết hôn được 4 năm và có một bé trai năm nay 3 tuổi. Cháu đang học ở một trường mầm non với mức học phí 4 triệu đồng/tháng.

Sắp tới, trường của cháu chuẩn bị chuyển sang hệ song ngữ, học phí sẽ tăng lên khoảng 7 triệu đồng/tháng. Vì con đang học quen và khá tốt ở môi trường cũ nên tôi khá lưỡng lự về việc chuyển trường. Bởi một phần, vợ chồng tôi đang có kế hoạch mua nhà trong thời gian sắp tới.

Tôi và ông xã đã bàn với nhau, khi cháu vào cấp 1, gia đình sẽ cho con học trường công lập chứ không nhất thiết phải học trường quốc tế.

|

| Nếu tiếp tục cho con theo học hệ song ngữ, chị Hằng sẽ tốn thêm 3 triệu đồng/tháng (ảnh minh họa) |

Theo dự tính ban đầu, vợ chồng tôi sẽ xin ra ở riêng sau 3 năm kết hôn nhưng vì một số lý do đặc biệt mà kế hoạch bị trì hoãn. Thế nên, chúng tôi vẫn đang sống chung với bố mẹ chồng.

Ở chung cũng có nhiều cái lợi và cái hại, như bất cập về giờ giấc sinh hoạt, ăn uống hay thói quen riêng. Vợ chồng tôi còn trẻ nên tư tưởng khá thoáng và mở nhưng ông bà nội thì luôn đặt tính truyền thống lên hàng đầu. Bởi vậy, trong nhiều quyết định, mọi người không thể tìm được tiếng nói chung.

Đôi khi, chỉ vì một chuyện nhỏ mà trong nhà xảy ra cãi vã, gây không ít phiền toái trong mối quan hệ gia đình. Chúng tôi cũng hiểu và thông cảm với bố mẹ, bởi khoảng cách giữa hai thế hệ chính là nút thắt của mọi căn nguyên. Nhưng cứ tiếp tục mãi như thế này thì không phải cách hay.

Bởi vậy, vợ chồng tôi sẽ mua nhà ra ở riêng nhưng khoản tích lũy hiện nay chưa được nhiều. Chúng tôi mới chỉ có 200 triệu đồng tiền tiết kiệm mà căn nhà muốn mua hiện đang có giá 3-4 tỷ đồng. Tôi định vay họ hàng khoảng 500 triệu đồng còn lại là đi vay ngân hàng.

Tôi biết, chuyện mua nhà là cần thiết nhưng việc học của con cũng vô cùng quan trọng. Vậy thời điểm này tôi có nên cho con tiếp tục theo hệ song ngữ hay không nếu mục tiêu của vợ chồng tôi là mua nhà trong vòng 3 năm tới.

Chuyên gia tài chính Trần Nhật Nam tư vấn, gia đình chị Hằng đang có một cơ cấu thu nhập, chi tiêu hợp lý. Với dòng tiền tích lũy 20-30 triệu đồng/tháng đủ để chị xác định những mục tiêu quan trọng như đầu tư cho giáo dục và mua nhà.

Chị nên tiếp tục cho con theo học hệ quốc tế ở trường mầm non. Việc học ngoại ngữ sớm sẽ giúp trẻ phát triển khả năng ngôn ngữ và tư duy não bộ. Đồng thời, các kỹ năng nghe, nói, phản xạ tiếng Anh của con sẽ được chuẩn hóa ngay từ đầu. Từ đó, trẻ sẽ tự tin, mạnh dạn hơn trong giao tiếp và quá trình học tập về sau.

|

| Bức tranh tài chính của gia đình chị Hằng được phác thảo từ chuyên gia |

Khi cháu đã có nền tảng tốt thì lúc vào cấp 1, gia đình sẽ không tốn quá nhiều tiền để con học thêm ngoại ngữ. Để cải thiện và trau dồi vốn tiếng Anh, chị có thể cho phép và khuyến khíchcháu xem các kênh hoạt hình như Disney Channel, Cartoon Network lúc ở nhà.

Nếu gia đình duy trì được mức thu nhập vàchi tiêu như hiện nay thì sẽ đủ khả năng chi trả khoản học phí từ 2-3 năm tới cho bé. Vì thế, chị nên đầu tư thêm 3 triệu đồng/tháng để cho con theo học chương trình song ngữ.

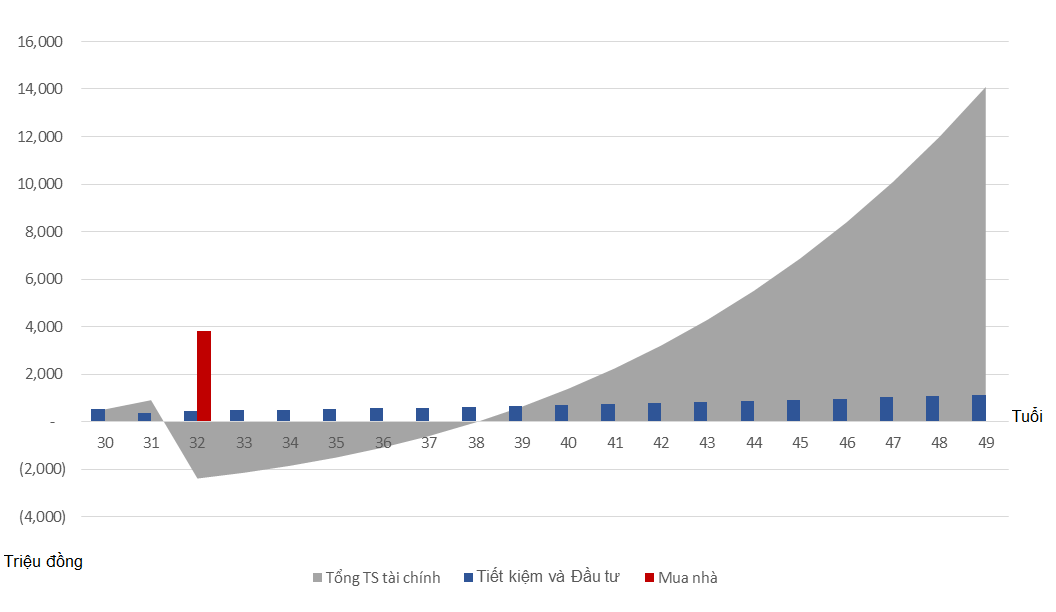

Về kế hoạch mua nhà, chị hãy cân nhắc thật kỹ và đợi thời điểm thích hợp hơn. Do số tiền tích lũy ban đầu của gia đình còn khá nhỏ, mới chỉ có 200 triệu đồng, nếu chị quyết định mua nhà sớm trong vòng 1-2 năm tới thì áp lực chi trả sẽ rất cao. Đặc biệt là việc trả lãi, gốc kéo dài gây mệt mỏi, ảnh hưởng không tốt đến tài chính gia đình trong tương lai. Vì vậy, thời điểm hợp lý để chị mua nhà là sau 4 năm nữa, tốt nhất là sau năm thứ 5.

Tuy nhiên, nếu gia có nhu cầu mua nhà để sinh hoạt độc lập, chị hoàn toàn có thể tìm kiếm một căn hộ chung cư có giá khoảng 2,5 tỷ đồng và mua sớm sau năm thứ 2, thứ 3.

Để thực hiện phương án này, chị cần cố gắng tìm các nguồn hỗ trợ, vay nợ từ gia đình và người thân càng nhiều càng tốt, để giảm bớt gánh nặng trả nợ trong các năm đầu tiên. Thời hạn vay cũng nên kéo dài trên 15 năm để áp lực trả nợ hàng tháng vừa phải. Khi có tiền chị có thể trả trước hạn.

Nhìn chung, gia đình chị Hằng đang cân đối tài chính khá tốt. Tuy nhiên, mức tích lũy ban đầu khá thấp, chị có thể tìm thêm các nguồn thu nhập bổ sung hoặc cố gắng tăng lương. Điều này sẽ giúp gia đình chị đẩy nhanh việc mua nhà và có đủ tài chính chuẩn bị cho cả cháu thứ hai.

Hoàng Dung