Ăn miếng trả miếng

Cho đến nay, cả hai quốc gia Mỹ và Trung Quốc chủ yếu sử dụng công cụ thuế làm gia tăng chi phí nhập khẩu của cả hai bên. Ngoài ra, Mỹ còn áp dụng lệnh cấm xuất khẩu một số công nghệ cho các đối tác trung quốc; cấm các doanh nghiệp công nghệ quan hệ kinh doanh với tập đoàn công nghệ lớn nhất của Trung Quốc (Huawei). Nhìn chung, Trung Quốc hiện đang ở thế bị động chống đỡ; và các biện pháp chống đỡ, trả đủa của Trung Quốc còn ít và yếu hơn nhiều so với những gì phía Mỹ áp dụng.

Giới học giả quốc tế thống nhất cao là các biện pháp hạn chế thương mại của Trung Quốc và Mỹ sẽ làm giảm tăng trưởng thương mại và tăng trưởng kinh tế toàn cầu; qua đó, giảm cầu của nền kinh tế thế giới.

Trên thực tế tăng trưởng kinh tế của Trung Quốc có xu hướng suy giảm. Tuy vậy, mức độ tác động của thương chiến Mỹ - Trung đối với suy giảm kinh tế ở Trung Quốc là chưa rõ ràng. Lý do là trước thương chiến bắt đầu, tăng trưởng kinh tế Trung Quốc đã được dự báo là sẽ suy giảm sau thời gian dài tăng trưởng cao.

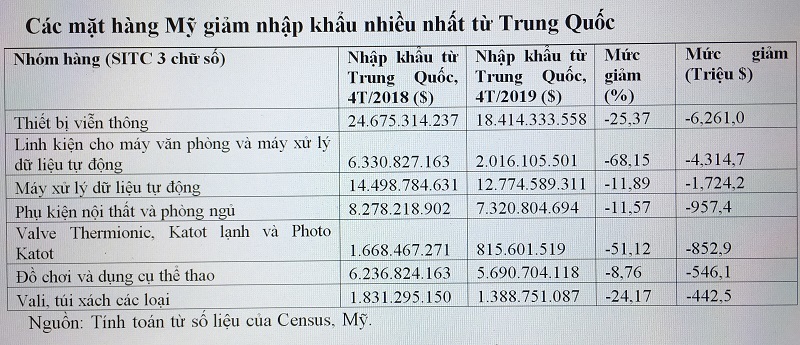

Mặt khác, thâm hụt thương mại hàng hóa của Mỹ với Trung Quốc chưa thu hẹp đáng kể, đạt 419,5 tỷ USD trong năm 2018 và 106,9 tỷ USD trong 4 tháng đầu năm 2019 (giảm gần 10% so với cùng kỳ 2018; xuất khẩu của Mỹ sang Trung Quốc đã giảm tới 20,85% trong cùng giai đoạn). Tuy nhiên, xuất khẩu một số mặt hàng cụ thể từ Trung Quốc sang Hoa Kỳ, đã giảm mạnh (xem ảnh dưới).

|

| Xuất khẩu từ Trung Quốc sang Mỹ suy giảm ở một số mặt hàng, đặc biệt viễn thông. |

Dịch chuyển thương mại

Xuất khẩu của Việt Nam sang Trung Quốc đạt 13,6 tỷ USD trong 5 tháng đầu năm 2019, giảm 1,5% so với cùng kỳ 2018. Mức tăng này thấp hơn đáng kể so với năm 2018 (16,56%). Nguyên nhân chính có thể là do: (i) Trung Quốc suy giảm tăng trưởng và một số nhà đầu tư nước ngoài muốn thu hẹp sản xuất ở Trung Quốc, họ giảm nhập khẩu từ Việt Nam; (ii) Trung Quốc tăng cường áp dụng các biện pháp phi thuế quan đối với hàng nhập khẩu từ Việt Nam; và (iii) đồng NDT mất giá so với USD.

Các mặt hàng xuất khẩu giảm nhiều nhất vào Trung Quốc trong 5 tháng đầu năm 2019 là điện thoại các loại và linh kiện (837 triệu USD, tương đương 45,6%), và gạo (338 triệu USD, tương đương 75,2%). Một số mặt hàng tăng khá, như dầu thô (145 triệu USD, tăng 64,1%), máy vi tính, sản phẩm điện tử và linh kiện (118 triệu USD, 3,8%), và xơ, sợi dệt các loại (118 triệu USD, 13,5%).

Về chuyển hướng thương mại, các nghiên cứu của một số tổ chức quốc tế dự báo Hoa Kỳ sẽ chuyển hướng nhập khẩu nhiều hơn từ các nước khác, trong đó, có Việt Nam. Đây được dự đoán là điểm tích cực duy nhất về thương mại đối với các quốc gia Đông Nam Á. Một nghiên cứu gần đây của Citi ước tính cứ chuyển hướng 4% kim ngạch xuất khẩu từ Trung Quốc qua ASEAN sang Mỹ thì sẽ làm tăng hơn 0,2% GDP của Việt Nam, 0,17% GDP Philipines và 0,12% GDP của Singapore.

Thực tế cho thấy ít nhiều đã có sự chuyển hướng thương mại. Mặc dù xuất khẩu vào Trung Quốc giảm nhẹ (1,5%) trong 5 tháng đầu năm 2019, Việt Nam tăng xuất khẩu vào Mỹ khoảng 5,1 tỷ USD (tương đương 28,9%) trong cùng giai đoạn. Cũng trong giai đoạn này, nhập khẩu của Việt Nam từ Trung Quốc tăng hơn 5,04 tỷ USD (tương đương 20,3%).

Theo mặt hàng, một số nhóm có thể đã có chuyển hướng thương mại trong 5 tháng đầu năm 2019 bao gồm: (i) hàng dệt may (tăng xuất khẩu vào Mỹ khoảng 569 triệu USD, tương đương 11,08%; trong khi vải nhập khẩu từ Trung Quốc tăng 336 triệu USD, tương đương 11,98%); (ii) túi xách, vali, ví, mũ, ô, dù (xuất khẩu vào Mỹ tăng 146 triệu USD, tương đương 29,85%; trong khi đây là nhóm Mỹ giảm nhập khẩu nhiều từ Trung Quốc); (iii) máy vi tính, sản phẩm điện tử và linh kiện (nhập khẩu từ Trung Quốc tăng 2,257 tỷ USD, tương đương 80,87%; trong khi xuất khẩu vào Mỹ tăng 744 triệu USD, tương đương 71,54%); và (v) máy móc, thiết bị phụ tùng khác (tăng nhập khẩu từ Trung Quốc khoảng 1,279 tỷ USD, tương đương 29,16%; trong khi xuất khẩu vào Mỹ tăng 95 triệu USD, tương đương 19,11%).

Dù vậy, vẫn cần tiếp tục theo dõi. Ở đây cần lưu ý là phía Mỹ cũng rất lưu tâm đến chuyển hướng thương mại dưới hình thức mượn đường; và thực tế đã có điều tra chống lẩn tránh thuế đối với một số doanh nghiệp của Việt Nam, chẳng hạn trong ngành tôm.

|

| Đối đầu Mỹ - Trung kéo dài bao lâu, quy mô thế nào? |

Luồng vốn FDI gia tăng nhanh chóng

Dự đoán thương chiến Mỹ - Trung sẽ làm cho các doanh nghiệp Trung Quốc và các doanh nghiệp nước ngoài ở Trung Quốc đẩy nhanh quá trình chuyển sản xuất, một phần hoặc hoàn toàn, từ Trung Quốc đến các quốc gia khác, trong đó, Việt Nam là được dự báo là nước hưởng lợi nhiều nhất. Đây là chuyện bình thường vì nhiều nhà đầu tư bắt đầu chuyển hướng để tránh sự trừng phạt của Mỹ, nhất là khi thương chiến sẽ còn gay gắt, khó lường.

Tuy vậy, chúng ta phải thận trọng đối với tác động “tích cực” loại vốn này. Lý do là đầu tư của Trung Quốc vào nước ta thường tìm kiếm lao động chi phí thấp với công nghệ lạc hậu. Chúng ta cũng cần đặc biệt cảnh giác với nguy cơ tiếp nhận rác thải công nghệ từ nước này.

Luồng đầu tư từ Trung Quốc chuyển dịch sang nước ta còn có để tận dụng thị trường nước ngoài nhờ nền kinh tế mở với hàng chục hiệp định thương mại tự do đã và sắp ký kết, và các chính sách ưu đãi hào phóng đối với đầu tư nước ngoài.

Trong khi đó, nếu chúng ta không có tiêu chí sàng lọc, các doanh nghiệp Trung Quốc có thể chỉ lựa chọn đầu tư vào lắp ráp sản phẩm cuối cùng ở Việt Nam, dựa trên đầu vào nhập khẩu từ Trung Quốc. Khi ấy, rủi ro bị gia tăng điều tra đầu tư “lẩn tránh” thuế thông qua Việt Nam sẽ lớn hơn.

Thực tế cho đến nay các doanh nghiệp chủ yếu mới khai thác dư thừa công suất hơn là đầu tư mới. Riêng đầu tư Trung Quốc vào nước ta có thay đổi rõ nét hơn so với các nhà đầu tư khác. Lần đầu tiên, đầu tư trực tiếp nước ngoài từ Trung Quốc vào nước ta đứng thứ 4 trong 5 tháng đầu năm 2019, với 233 dự án cấp mới và tổng vốn đăng ký (tính cả tăng thêm và vốn góp, mua cổ phần) là 2,02 tỷ USD.

Đầu tư từ Hong Kong đứng đầu với 113 dự án và tổng vốn đăng ký 5,08 tỷ USD. Việc gần 80% vốn đăng ký từ Hong Kong trong 5 tháng đầu năm là vốn góp, mua lại cổ phần cũng đặt ra ra câu hỏi cho chúng ta, và dòng vốn này chưa chắc đã đi kèm với chuyển giao công nghệ, kỹ năng quản trị. Trong số đó có 3,8 tỷ USD là vốn mua cổ phần SABECO. Nhà đầu tư Thái Lan mua bia SABECO và sau đó lập doanh nghiệp tại Hong Kong. Do đó, vốn từ Hong Kong tăng vọt.

Tính chung, đầu tư từ Trung Quốc và Hong Kong đạt tới 7,1 tỷ USD, vượt xa nước đứng thứ hai (Hàn Quốc, 2,6 tỷ USD). Cần lưu ý, các số liệu trên không phản ánh hết xu hướng chuyển dịch đầu tư của các nhà đầu tư nước ngoài ở Trung Quốc và/hoặc đầu tư từ Trung Quốc vào Việt Nam qua một nước thứ ba.

Thay đổi nói trên chắc chắn có phần do tác động của cuộc thương chiến, bên cạnh các nguyên nhân khác từ phía Việt Nam, như cải thiện môi trường đầu tư – kinh doanh và việc thực hiện Hiệp định CPTPP từ đầu năm 2019 và ký kết EVFTA tới đây.

Thu hút đầu tư nước ngoài hiện nay cho thấy, dù có sự dịch chuyển đầu tư có quy mô lớn, thì người thắng cuộc có thể chỉ là người đầu tư nước ngoài tại Việt Nam; nền kinh tế Việt Nam, doanh nghiệp Việt Nam, người lao động Việt Nam hưởng lợi không đáng kể, thậm chí là thua thiệt. Những khâu tạo nhiều giá trị gia tăng trong chuỗi giá trị, chúng ta không chiếm lĩnh được. Chúng ta phần lớn chỉ nằm ở phần gia công, lắp ráp, cho thuê đất, bán điện giá rẻ,…

Vì vậy, rất cần có cảnh báo đối với các bộ, ngành và địa phương về chủ động lựa chọn, thu hút đầu tư từ và của quốc gia này; đồng thời, có thay đổi phù hợp trong định hướng, chính sách và cách thức thu hút đầu tư nước ngoài trong bối cảnh mới hiện nay.

Hiện nay Bộ Kế hoạch và Đầu tư đang trình lên Chính phủ và chuẩn bị trình lên Bộ Chính trị một đề án về định hướng thu hút đầu tư vào Việt Nam sau 30 năm với các tổng kết về lợi thế, khó khăn, nguyên nhân, xu hướng… Từ đó, Bộ này sẽ đưa ra các định hướng mới thu hút vốn FDI có chọn lọc, tập trung vào những dự án có công nghệ với giá trị gia tăng cao, thân thiện môi trường, nguyên liệu đầu vào ít. Sẽ có những định hướng lớn và thông điệp mạnh mẽ với thế giới là từ nay trở đi Việt Nam sẽ thu hút FDI có chọn lọc.

Vũ Minh