1 Thương mại hàng hóa

1.1.Cam kết mở cửa thị trường hàng hóa của EU

- EU cam kết xóa bỏ thuế quan ngay khi EVFTA có hiệu lực đối với hàng hóa của Việt Nam thuộc 85,6% số dòng thuế trong biểu thuế, tương đương 70,3% kim ngạch xuất khẩu của Việt Nam vào EU;

- Trong vòng 7 năm kể từ khi EVFTA có hiệu lực, EU cam kết xóa bỏ 99,2% số dòng thuế trong biểu thuế, tương đương 99,7% kim ngạch xuất khẩu của Việt Nam vào EU. Đối với 0,3% kim ngạch xuất khẩu còn lại (bao gồm: 1 số sản phẩm gạo, ngô ngọt, tỏi, nấm, đường và các sản phẩm chứa hàm lượng đường cao, tinh bột sắn, cá ngừ đóng hộp), EU cam kết mở cửa cho Việt Nam theo hạn ngạch thuế quan (TRQs) với thuế nhập khẩu trong hạn ngạch là 0%.

|

| Hai hiệp định với EU mang lại cả cơ hội lẫn thách thức đặc biệt |

1.2. Cam kết mở cửa thị trường hàng hóa của Việt Nam

- Việt Nam cam kết xóa bỏ thuế quan ngay sau khi EVFTA có hiệu lực cho hàng hóa của EU thuộc 48,5% số dòng thuế trong biểu thuế, tương đương 64,5% kim ngạch xuất khẩu của EU sang Việt Nam;

- Trong vòng 7 năm kể từ khi EVFTA có hiệu lực, Việt Nam cam kết xóa bỏ 91,8% số dòng thuế trong biểu thuế, tương đương 97,1% kim ngạch xuất khẩu của EU sang Việt Nam;

- Trong vòng 10 năm kể từ khi EVFTA có hiệu lực, Việt Nam cam kết sẽ xóa bỏ khoảng 98,3% số dòng thuế trong biểu thuế, chiếm 99,8% kim ngạch xuất khẩu của EU sang Việt Nam.

- Đối với khoảng 1,7% số dòng thuế còn lại của EU, Việt Nam cam kết dành hạn ngạch thuế quan như cam kết WTO, hoặc áp dụng lộ trình xóa bỏ đặc biệt (như thuốc lá, xăng dầu, bia, linh kiện ô tô, xe máy).

1.3. Cam kết về thuế xuất khẩu: Việt Nam và EU cam kết không áp dụng bất kỳ loại thuế, phí xuất khẩu nào trừ các trường hợp được bảo lưu rõ (theo kết quả cam kết thì chỉ có Việt Nam có bảo lưu về vấn đề này, EU không có bảo lưu nào). Theo nguyên tắc này, trừ các trường hợp có bảo lưu (của Việt Nam), Việt Nam và EU sẽ không áp dụng loại thuế, phí nào riêng đối với hàng xuất khẩu mà không áp dụng cho hàng tiêu thụ nội địa, không áp dụng mức thuế, phí đối với hàng xuất khẩu cao hơn mức áp dụng cho hàng tiêu thụ nội địa. Bảo lưu của Việt Nam về các thuế xuất khẩu được nêu trong Phụ lục 2d Chương 2 EVFTA, áp dụng đối với hàng hóa xuất khẩu từ Việt Nam sang EU với các nội dung chủ yếu như sau:

- Việt Nam duy trì đánh thuế xuất khẩu đối với 57 dòng thuế, gồm các sản phẩm như cát, đá phiến, đá granit, một số loại quặng và tinh quặng, dầu thô, than đá, than cốc, vàng,... Trong số này, các dòng thuế hiện nay đang có mức thuế xuất khẩu cao sẽ được đưa về mức 20% trong thời gian tối đa là 5 năm (riêng quặng măng-gan sẽ được giảm về 10%); các sản phẩm còn lại duy trì mức thuế xuất khẩu hiện hành;

- Với toàn bộ các sản phẩm khác, Việt Nam cam kết sẽ xóa bỏ thuế xuất khẩu theo lộ trình tối đa là 15 năm.

1.4. Cam kết về hàng rào phi thuế

- Rào cản kỹ thuật đối với thương mại (TBT):

+ Hai Bên thỏa thuận tăng cường thực hiện các quy tắc của Hiệp định về các Rào cản kỹ thuật đối với thương mại của WTO (Hiệp định TBT), trong đó Việt Nam cam kết tăng cường sử dụng các tiêu chuẩn quốc tế trong ban hành các quy định về TBT của mình.

+ Hiệp định có 01 Phụ lục riêng quy định về các hàng rào phi thuế đối với lĩnh vực ô tô, trong đó Việt Nam cam kết công nhận toàn bộ chứng nhận phù hợp về kỹ thuật đối với ô tô của EU theo các nguyên tắc của Hiệp định UNECE 1958 (hệ thống tiêu chuẩn Liên Hợp Quốc) sau 5 năm kể từ khi EVFTA có hiệu lực;

+ Việt Nam cam kết chấp nhận nhãn “Sản xuất tại EU” (Made in EU) cho các sản phẩm phi nông sản (trừ dược phẩm) đồng thời vẫn chấp nhận nhãn xuất xứ cụ thể ở một nước EU.

- Các biện pháp vệ sinh dịch tễ (SPS): Việt Nam và EU đạt được thỏa thuận về một số nguyên tắc về SPS nhằm tạo điều kiện cho hoạt động thương mại đối với các sản phẩm động vật, thực vật. Đặc biệt, đối với hàng hóa xuất nhập khẩu với Việt Nam, chủ thể quản lý phía EU là cơ quan có thẩm quyền của từng nước thành viên EU cụ thể (nơi xuất khẩu, nhập khẩu hàng hóa Việt Nam) chứ không phải là cơ quan chung cấp liên minh của EU. Ủy ban châu Âu chỉ chịu trách nhiệm về phối hợp chung, kiểm tra/thanh tra hệ thống kiểm soát và hệ thống pháp luật liên quan của các nước thành viên nhằm bảo đảm việc áp dụng thống nhất các tiêu chuẩn, quy chuẩn kỹ thuật trong toàn thị trường EU.

- Các biện pháp phi thuế quan khác Hiệp định cũng bao gồm các cam kết theo hướng giảm bớt hàng rào thuế quan khác (ví dụ về cam kết về cấp phép xuất khẩu/nhập khẩu, thủ tục hải quan…) nhằm tạo điều kiện cho hoạt động xuất nhập khẩu giữa hai Bên.

1.5. Phụ lục về dược phẩm

Hiệp định có một Phụ lục riêng về dược phẩm (sản phẩm xuất khẩu quan trọng của EU, chiếm 9% tổng nhập khẩu từ EU và Việt Nam) trong đó:

- Hai Bên cam kết về một số biện pháp nhằm tạo thuận lợi cho thương mại dược phẩm giữa EU và Việt Nam;

- Việt Nam cam kết cho phép các doanh nghiệp đầu tư nước ngoài được nhập khẩu dược phẩm nhưng không được tham gia bán buôn hay bán lẻ dược phẩm, và chỉ được bán lại cho doanh nghiệp được cấp phép quyền phân phối (bán buôn) dược phẩm ở Việt Nam;

- Việt Nam có các cam kết về việc cho phép nhà thầu EU tham gia các gói thầu dược phẩm, với một số bảo lưu riêng.

2. Thương mại dịch vụ và đầu tư

Cam kết của Việt Nam và EU trong EVFTA về thương mại dịch vụ đầu tư hướng tới việc tạo ra một môi trường đầu tư cởi mở, thuận lợi cho hoạt động của các doanh nghiệp hai bên, trong đó:

- Cam kết của EU cho Việt Nam: Cao hơn cam kết của EU trong WTO và tương đương với mức cao nhất của EU trong các FTA gần đây của EU.

- Cam kết của Việt Nam cho EU: Cao hơn cam kết của Việt Nam trong WTO và ít nhất là ngang bằng với mức mở cửa cao nhất mà Việt Nam cho các đối tác khác trong các đàm phán FTA hiện tại của Việt Nam (bao gồm cả CPTPP);

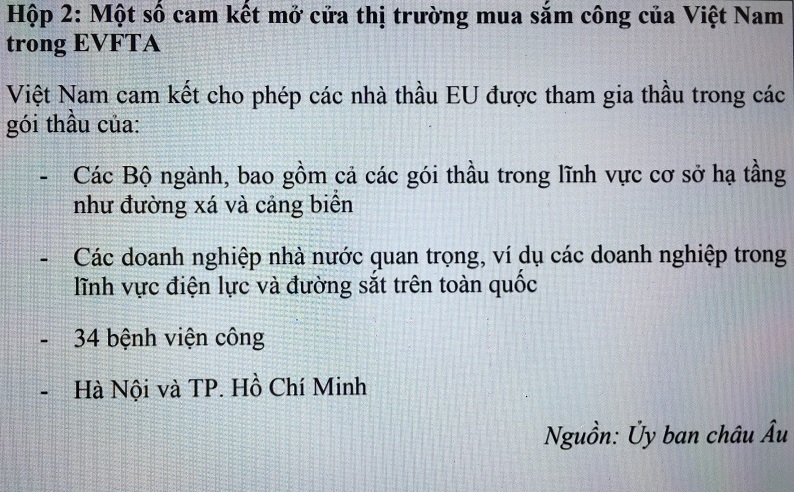

3. Mua sắm của Chính phủ

- Hiệp định EVFTA bao gồm các nguyên tắc về mua sắm của Chính phủ (đấu thầu công) tương đương với quy định của Hiệp định mua sắm của Chính phủ của WTO (GPA).

- Với một số nghĩa vụ như đấu thầu qua mạng, thiết lập cổng thông tin điện tử để đăng tải thông tin đấu thầu…: Việt Nam sẽ thực hiện theo lộ trình; EU cũng cam kết dành hỗ trợ kỹ thuật cho Việt Nam để thực thi các nghĩa vụ này. - Việt Nam bảo lưu có thời hạn quyền dành riêng một tỷ lệ nhất định giá trị các gói thầu cho nhà thầu, hàng hóa, dịch vụ và lao động trong nước.

|

| Một số cam kết trong mua sắm công |

4. Sở hữu trí tuệ

- Phần sở hữu trí tuệ trong EVFTA gồm các cam kết về bản quyền, phát minh, sáng chế, cam kết liên quan tới dược phẩm và chỉ dẫn địa lý... với mức bảo hộ cao hơn so với WTO; tuy nhiên các mức này về cơ bản phù hợp với quy định của pháp luật hiện hành của Việt Nam.

- Về chỉ dẫn địa lý, Việt Nam cam kết bảo hộ 169 chỉ dẫn địa lý của EU và EU sẽ bảo hộ 39 chỉ dẫn địa lý của Việt Nam. Các chỉ dẫn địa lý của Việt Nam đều liên quan tới nông sản, thực phẩm. Đây là điều kiện để một số chủng loại nông sản nổi bật của Việt Nam tiếp cận và khẳng định thương hiệu của mình tại thị trường EU.

- Về dược phẩm, Việt Nam cam kết tăng cường bảo hộ độc quyền dữ liệu cho các sản phẩm dược phẩm của EU, và nếu cơ quan có thẩm quyền chậm trễ trong việc cấp phép lưu hành dược phẩm thì thời hạn bảo hộ sáng chế có thể được kéo dài thêm nhưng không quá 2 năm.

5. Doanh nghiệp nhà nước và trợ cấp

- Về doanh nghiệp nhà nước (DNNN):

Hai Bên thống nhất về các nguyên tắc đối với các DNNN; các nguyên tắc này, cùng với các nguyên tắc về trợ cấp, hướng tới việc bảo đảm môi trường cạnh tranh bình đẳng giữa các DNNN và doanh nghiệp dân doanh khi các DNNN tham gia vào các hoạt động thương mại.

- Đối với các khoản trợ cấp trong nước: Sẽ có các quy tắc về minh bạch và có thủ tục tham vấn.

6. Thương mại và Phát triển bền vững

EVFTA bao gồm một chương khá toàn diện về thương mại và phát triển bền vững, bao gồm một số nội dung quan trọng như:

- Cam kết thực thi hiệu quả các tiêu chuẩn cơ bản của Tổ chức Lao động Thế giới (ILO), các Công ước của ILO (không chỉ các Công ước cơ bản), các Hiệp định Đa phương về Môi trường mà mỗi Bên đã ký kết/gia nhập;

- Cam kết gia nhập/ký kết các Công ước cơ bản của ILO mà mỗi Bên chưa tham gia;

- Cam kết sẽ không vì mục tiêu thu hút thương mại và đầu tư mà giảm bớt các yêu cầu hoặc phương hại tới việc thực thi hiệu quả các luật về môi trường và lao động trong nước;

- Thúc đẩy Trách nhiệm xã hội (CSR) của doanh nghiệp, có dẫn chiếu tới các thông lệ quốc tế về vấn đề này;

- Một điều khoản về biến đổi khí hậu và các cam kết bảo tồn và quản lý bền vững đa dạng sinh học (bao gồm động thực vật hoang dã), rừng (bao gồm khai thác gỗ bất hợp pháp), và đánh bắt cá.

- Các cơ chế tăng cường sự tham gia của xã hội dân sự vào việc thực thi Chương này, cả từ góc độ nội địa (tham vấn các nhóm tư vấn nội địa) và song phương (các diễn đàn song phương);

- Các điều khoản tăng cường minh bạch và trách nhiệm giải trình.

7. Cơ chế giải quyết tranh chấp

- EVFTA thiết lập một cơ chế giải quyết các tranh chấp có thể phát sinh giữa Việt Nam và EU trong việc diễn giải và thực thi các cam kết của Hiệp định;

+ Cơ chế này áp dụng đối với hầu hết các Chương của Hiệp định và được đánh giá trong một số mặt là nhanh và hiệu quả hơn cơ chế giải quyết tranh chấp trong WTO;

+ Cơ chế này được thiết kế với tính chất là phương thức giải quyết tranh chấp cuối cùng, khi các bên không giải quyết được tranh chấp bằng các hình thức khác;

+ Cơ chế này bao gồm các quy trình và thời hạn cố định để giải quyết tranh chấp, theo đó hai Bên trước tiên phải tham vấn, nếu tham vấn không đạt được kết quả thì một trong hai Bên có thể yêu cầu thiết lập một Ban hội thẩm bao gồm các chuyên gia pháp lý độc lập;

- EVFTA cũng dự liệu một cơ chế khác mềm dẻo hơn: cơ chế trung gian, để xử lý các vấn đề liên quan tới các biện pháp có ảnh hưởng tiêu cực đến đầu tư và thương mại song phương.

(Nguồn VCCI)

Vũ Minh