Có một "chốn đi về" ở thành phố lớn là điều mà cặp vợ chồng trẻ nào cũng mơ ước. Quan niệm từ xưa đến nay luôn là "An cư mới lạc nghiệp", do đó nhiều người vội vàng xuống tiền mua một căn chung cư giá rẻ, một gói mua nhà vay lãi suất thấp hoặc mảnh đất ở nơi xa đường trung tâm nhưng dân sale bất động sản vẽ ra nhiều con đường tuyệt đẹp trong tương lai

Ở độ tuổi 25-27, các cặp vợ chồng thường có một khoản tích lũy từ vài trăm triệu đến 1 tỷ đồng. Nếu không có sự giúp đỡ về tài chính của bố mẹ, việc mua nhà ở Hà Nội hay TP. HCM là rất khó.

Trước khi quyết định mua nhà hay tiếp tục thuê nhà và tích lũy, hãy cân nhắc thật kỹ 3 yếu tố:

Dự án này có tốt không? pháp lý, chất lư ợng công trình, tiện ích và sự phù hợp với sinh hoạt của gia đình bạn.

Lãi suất vay thả nổi và phí trả nợ trước hạn: nhiều người thiếu kinh nghiệm dễ dàng tính toán sai bài toán chi phí, dẫn đến việc không lường trước được gánh nặng nợ ngân hàng.

Rủi ro về tài chính của vợ chồng bạn: sự ổn định về thu nhập, các khoản dự trù phát sinh khi ốm đau hoặc chi phí học hành của con cái.

Xem xét tính pháp lý của dự án để đảm bảo không nhận "một cú lừa"

Nguyên tắc khi mua nhà dự án chính là xem xét tính pháp lý của dự án, uy tín của chủ đầu tư, địa điểm xây dựng và nhà thầu chính thi công.

Có rất nhiều dự án giá rẻ nhưng khi nhận nhà người mua mới tá hỏa nhận ra mình bị lừa. Nhiều dự án vẽ trên giấy, những con đường sắp làm mà vài năm cũng không thấy triển khai... Nhiều dự án không đảm bảo về phòng cháy chữa cháy, thang máy không đủ sức tải cho số căn hộ...

Nếu muốn mua nhà chung cư, bạn nên tìm hiểu cẩn thận. Ví dụ bạn có thể hỏi bạn bè, người thân hoặc đồng nghiệp đã ở dự án có mức giá tương tự của chủ đầu tư này, đánh giá tổng quan về chất lượng công trình, dịch vụ khi nhận nhà...

Cần tránh việc đổ xô xếp hàng mua nhà giá rẻ theo tâm lý đám đông. Thực tế thì "tiền nào của ấy" nên không thể có những mức quá rẻ cho một dự án tốt. Đằng sau việc chiết khấu cao, tung gói khuyến mãi sock có thể là một chủ đầu tư đang khó khăn về tài chính. Đặc biệt phải tinh ý chú ý những điểm bất thường so với giao dịch mua bán nhà khác.

Chị Uyên (nhân viên ngân hàng) chia sẻ: "Khi ấy, có một dự án chung cư giá tốt bất ngờ xây gần khu đô thị lớn mà chúng tôi sinh sống. Hai vợ chồng tìm hiểu rất kỹ, hỏi ý kiến của bạn bè làm ngân hàng tài trợ cho chủ đầu tư, đánh giá về lợi ích khi mua căn hộ ở đây. Ban đầu chúng tôi khá ham vì giá nhà rẻ.

Đến lúc chuẩn bị đặt cọc thì nhận thông tin căn hộ này chỉ nhận đặt cọc tiền mặt. Với một khoản tiền lên tới 400-500 triệu mà chủ đầu tư không chấp nhận thanh toán chuyển khoản thì rõ ràng là bất hợp lý. Chúng tôi đã từ chối ký hợp đồng và hủy kế hoạch. Sau này, dự án bị chậm tiến độ, công trình xây dựng không như quảng cáo, chúng tôi càng tin tưởng vào việc không nên bỏ qua các dấu hiệu bất thường khi mua nhà".

Lãi suất vay thả nổi và phí trả nợ trước hạn

Đây là rủi ro lớn nhất mà khách hàng có nguy cơ gặp phải khi mua nhà dự án liên kết cho vay. Phần lớn các ngân hàng đưa ra các gói khuyến mãi hấp dẫn và người vay vốn hay bị hướng vào lợi ích những năm đầu tiên vay vốn như: lãi suất 0% hay lãi suất tầm 7%-9% trong 12 tháng đầu tiên.

Bản chất của các món vay lãi suất thấp dưới dạng liên kết sẽ kèm điều kiện: giá nhà cao hơn so với giá nhà của khách mua tự chi trả. Nhiều dự án còn ký cam kết với ngân hàng về việc không cung cấp hồ sơ pháp lý cho ngân hàng, do đó khách hàng chỉ có thể vay một số ngân hàng nhất định.

Tất nhiên, nhiều người mua nhà không biết, với một công thức tính lãi suất rắc rối và bao gồm thuật ngữ chuyên ngành của ngân hàng. Lãi suất vay mua nhà sau năm đầu tiên thường ở mức 12% hoặc cao hơn.

Phí trả nợ trước hạn cũng là khoản chi khá lớn: với số tiền phạt được tính theo công thức: (Tỷ lệ phí trả nợ trước hạn) x (Số tiền trả trước). Nếu người vay thiếu thông tin, không đọc kỹ hợp đồng sẽ lựa chọn thời gian vay dài để giảm gánh nặng trả nợ. Đến lúc không chịu được lãi suất cao, muốn trả nợ trước hạn thì phải chịu phí trả nợ trước hạn.

Ngoài ra, khi vay mua nhà, nhiều ngân hàng yêu cầu về gói bảo hiểm đính kèm. Đây cũng là một khoản chi phí mà người vay không muốn chi.

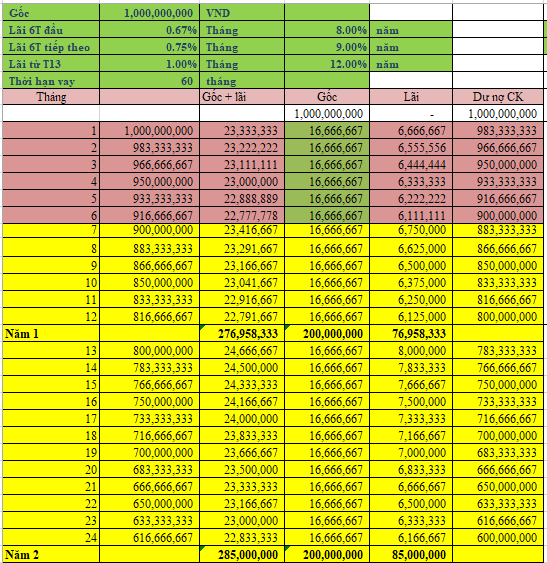

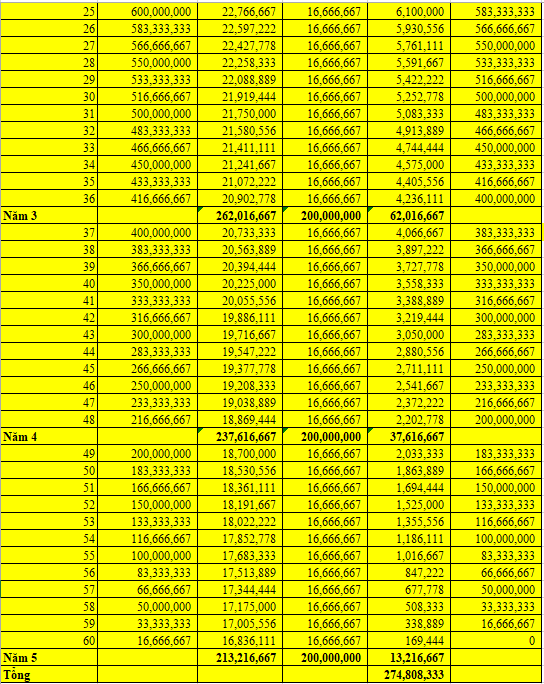

Theo Ngọc (nhân viên ngân hàng) cho hay: "Khách hàng vay nên yêu cầu nhân viên tư vấn cung cấp file excel về bảng kế hoạch trả nợ. Người vay có thể tự nhập thông tin số tiền vay, lãi suất dự kiến và thời gian vay để có cái nhìn tổng thể về kế hoạch trả nợ hàng tháng, hàng năm".

Bảng kế hoạch trả nợ mà nhân viên ngân hàng sẽ cung cấp cho bạn trước khi quyết định vay.

Rủi ro tài chính - hãy tính kỹ vì cuộc đời không phải lúc nào cũng màu hồng

Nhiều người không tính toán được khoản nợ phải trả khi hết ưu đãi nên đã chọn mua căn hộ quá lớn, vượt quá khả năng tài chính của gia đình. Với các cặp vợ chồng trẻ, chi phí ngoại giao, chi phí nuôi con ăn học, ốm đau chiếm khá nhiều và nhiều khi ngoài tầm kiểm soát.

Do đó, lời khuyên hữu ích từ nhân viên ngân hàng là khách hàng nên vay mua nhà một khoản phù hợp để hàng tháng chi trả nợ gốc lãi chỉ chiếm 30% thu nhập. Đồng thời, hai vợ chồng cần có sổ theo dõi thu nhập, chi phí hàng tháng để đảm bảo ngân sách chi tiêu cho khoản vay không bị thay đổi.

(Theo Phụ nữ Việt Nam)