Việc chi tiêu hàng tháng của mỗi người lại khác nhau tùy thuộc vào điều kiện kinh tế và hoàn cảnh của mỗi gia đình.

Đối với chị Trần Hương, công việc hiện tại là kinh doanh, bà chủ của 1 shop thời trang cho mẹ và bé tại Hà Nội cũng vậy. Tư duy trong chuyện chi tiêu của chị Hương khá thoáng và thoải mái.

"Mình làm kinh doanh nên chi tiêu một tháng cũng sẽ thoải mái hơn so với các gia đình công chức tại Hà Nội. Thoáng đối với mình nghĩa là chi tiêu thoải mái trong tầm kiểm soát mà không phải chắt bóp, chi li từng khoản.

Tuy nhiên những khoản chi tiêu của mình vẫn là những điều kiện sinh hoạt bình thường của gia đình, không phải xa xỉ hay đi chơi, du lịch ở xa", chị Trần Hương tâm sự.

|

| Chị Trần Hương và gia đình nhỏ của mình. |

Tiêu "thoáng" cho gia đình 3 người (vợ làm kinh doanh, chồng làm giáo viên, con trai 4 tuổi): Gần 50 triệu/tháng

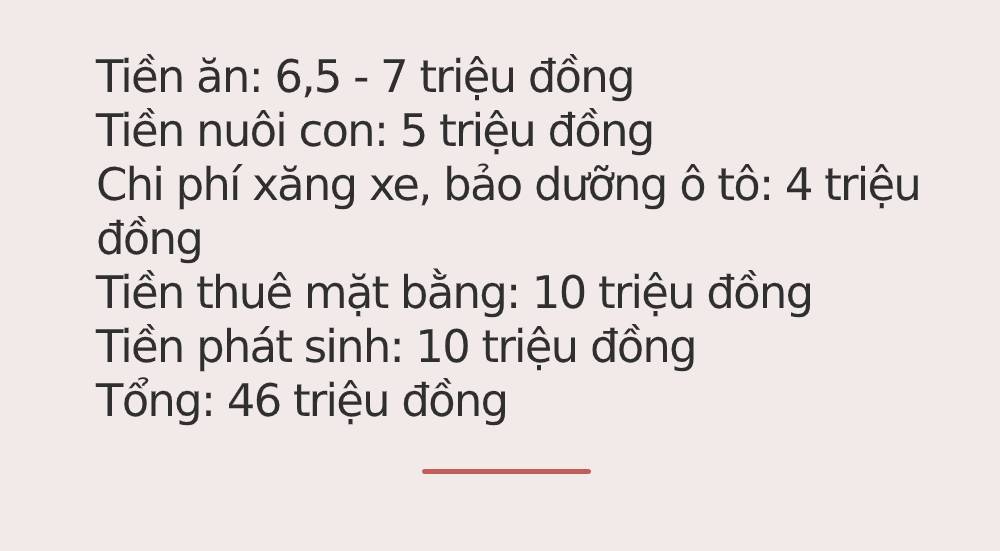

Theo đó, gia đình chị Hương đang sống cùng với ông bà nội tại Hà Nội. Chính vì thế, cả hai vợ chồng đều không phải mất tiền thuê nhà hàng tháng. Mỗi tháng hai vợ chồng chị Hương sẽ đều đặn góp với ông bà 6 triệu đồng tiền ăn uống sinh hoạt của gia đình. Trong đó bao gồm 2 bữa: trưa và tối. Ngoài ra, vợ chồng chị sẽ tự túc ăn ngoài vào bữa sáng, trung bình khoảng 1,5-2 triệu đồng cho cả gia đình.

Về con cái, gia đình chị Trần Hương mới có cháu trai 4 tuổi. Vợ chồng chị gửi cháu cho một trường tư, chi phí 1 tháng hết gần 3 triệu đồng. Sữa của bé do gia đình chuẩn bị, bữa trưa và bữa xế bé sẽ ăn ở trường.

"Mình luôn tự túc mua thêm thức ăn cho con ngoài các bữa ở trường. Và tất nhiên, trẻ con sẽ được bố mẹ chú ý tẩm bổ nhiều và bé nhà mình cũng không ngoại lệ. Nên trung bình một tháng chi phí cho bé trai nhà mình từ ăn uống, quần áo, sữa,... rơi vào khoảng 5 triệu đồng", chị Trần Hương chia sẻ.

|

| Bảng chi tiêu cơ bản trong 1 tháng của gia đình chị Trần Hương. |

Gia đình chị Trần Hương có ô tô. Với phương tiện di chuyển này, chi phí xăng xe, thay dầu, bảo dưỡng trung bình một tháng tốn thêm 4 triệu đồng. Trong đó đã bao gồm tiền chị gửi xe gần nhà mỗi tháng hết 700.000 đồng. Số tiền này chưa tính tới khoản phát sinh sửa chữa lớn vì mấy năm nay hai vợ chồng chưa thấy xe bị hỏng hóc.

Nguyên các khoản cố định phải chi trong 1 tháng của hai vợ chồng đã chạm ngưỡng khoảng 20 triệu đồng để sinh hoạt. Đặc biệt, chồng chị Hương còn là con trưởng và là con độc đinh trong gia đình nên hầu như mọi việc ở quê đều một tay anh và chị quán xuyến, đóng góp cùng ông bà. Các khoản to, nhỏ hầu như tháng nào cũng sẽ phát sinh.

"Mình làm kinh doanh nên tiền mặt bằng thuê shop bán đồ cũng hết chục triệu. Còn mình để dành thêm khoảng chục triệu nữa cho khoản phát sinh. Đó có thể là đám cưới, đóng góp ở cơ quan chồng, chơi bên nội bên ngoại, phát sinh ăn uống bên ngoài (khoản này trung bình khoảng 2 triệu/tháng), con cái ốm đau, hai vợ chồng vài tháng lại đi khám tổng quát và tầm soát bệnh, rồi công việc ở quê,... rất nhiều các khoản không tên khác".

Vì chi tiêu thường ngày chị Hương không thống kê hết được nên chị thường dùng app chi tiêu để quản lý. Mỗi ngày chi tiêu bao nhiêu sẽ được chị Hương ghi lại cẩn thận và chi tiết. Nhờ vậy ngày nào chị cũng nắm được mình chi tiêu bao nhiêu và cho những vấn đề gì.

|

|

| Cửa hàng đang kinh doanh của chị Trần Hương có chi phí mặt bằng mỗi tháng cố định là 10 triệu đồng. |

Chia sổ tiết kiệm, để dư mỗi năm gần 500 triệu

Cũng giống như nhiều cặp vợ chồng khác, mỗi tháng gia đình chị Trần Hương đều để dành 1 khoản tiết kiệm để gửi ngân hàng bởi tâm lý sợ cầm tiền là sẽ tiêu hết.

Chị Hương gửi tiết kiệm ngân hàng theo dạng sổ tiết kiệm. Khoảng 7-10 ngày chị sẽ mở một sổ tiết kiệm, cứ cuối tháng lại dồn các sổ đã làm được để thành một sổ. Và cứ cuối năm sẽ dồn thành 1 sổ lớn. Và vài năm chị sẽ mua 1 thứ gì đó có giá trị để tích lũy.

"Vì đặc thù của nghề kinh doanh là thu nhập không được cố định và chồng mình làm giáo viên nên cũng có một khoản lương nhất định. Số tiền kiếm được của hai vợ chồng sau khi chi tiêu mình sẽ để tiết kiệm. Trung bình mỗi tháng khoảng 40 - 50 triệu sau khi đã trừ tiền chi tiêu.

Số tiền tiết kiệm mình sẽ dành để đầu tư. Có thể là dồn 2-3 năm mua đất ở ngoại ô hoặc ngắn hạn là mình mua vàng. Cái đó còn tùy vào số tiền mình có ở tại thời điểm mà mình muốn mua. Thường cứ 2-3 năm mình sẽ mua 1 thứ gì đó và để lại một khoản để tái đầu tư. Sắp tới đây mình cũng đang có ý định sẽ dồn tiền tiết kiệm để sang năm mới mở rộng mô hình kinh doanh.

Theo mình, điều quan trọng trong việc quyết định chi tiêu trong mỗi gia đình là mức thu nhập và điều kiện cuộc sống. Như gia đình mình là có nhà riêng nên khoản tiền thuê nhà là không mất. Nhưng ngược lại số tiền nuôi xe ô tô và bảo dưỡng cho nó cũng ngang với tiền thuê nhà hàng tháng. Chính vì thế, mỗi gia đình có thu nhập khác nhau, dù ít hay nhiều nhưng chỉ cần khéo léo vun vén cũng sẽ có khoản chi tiêu và mức tiết kiệm sao cho phù hợp nhất".

(Theo Pháp Luật và Bạn Đọc)