Trái với sự ảm đạm, thanh khoản đi xuống mạnh trên thị trường chứng khoán (TTCK), cổ phiếu HBC của CTCP Tập đoàn Xây dựng Hòa Bình của đại gia Lê Viết Hải lại có hướng ngược chiều.

5 phiên giao dịch vừa qua, HBC tăng mạnh liên tiếp từ 18.300 đồng lên 19.550 đồng/cp với khối lượng giao dịch trung bình trên 2 triệu đơn vị/phiên, trị giá khoảng 40 tỷ đồng. Đây là một diễn biến gây chú ý khi HBC có nhiều những thông tin về khoản phải thu lớn nhiều ngàn tỷ đồng. Một dòng tiền lớn vẫn đang âm thầm mua vào, khối lượng của các lệnh khớp đều ở mức cao. Trong phiên giao dịch ngày 2/4, khối ngoại mua vào hơn 620 ngàn cổ phiếu HBC, trong khi bán ra hơn 26 ngàn cổ phiếu.

|

| Ông Lê Viết Hải, chủ tịch HBC, một trong những DN xây dựng hàng đầu Việt Nam. |

Ông Đào Ngọc Thanh - cựu CEO Ecopark, hiện là chủ tịch HĐQT Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam - Vinaconex (VCG) nhận định, top 4 doanh nghiệp xây dựng lớn tại Việt Nam được xếp hạng là: Coteccons, Hòa Bình, Unicons và Vinaconex.

Hầu hết các doanh nghiệp xây dựng hàng đầu Việt Nam hiện nay đều làm với những tập đoàn BĐS lớn như Vingroup của ông Phạm Nhật Vượng, FLC của ông Trịnh Văn Quyết, Novaland của Nguyễn Thành Nhơn... Nhiều doanh nghiệp có cả chục năm niêm yết trên sàn và trở thành cổ phiếu mạnh trên sàn. Nhờ sự bùng nổ BĐS và triển kinh tế tốt, nhiều tập đoàn xây dựng đang phát triển rất mạnh và thu hút đầu tư lớn. Coteccons vừa lên phương án phát hành cổ phiếu sáp nhập Ricons, Xây dựng Hòa Bình trong quý 2 sẽ phát hành riêng lẻ cho nhà đầu tư chiến lược để tiếp tục tăng quy mô và cải thiện các chỉ số tài chính.

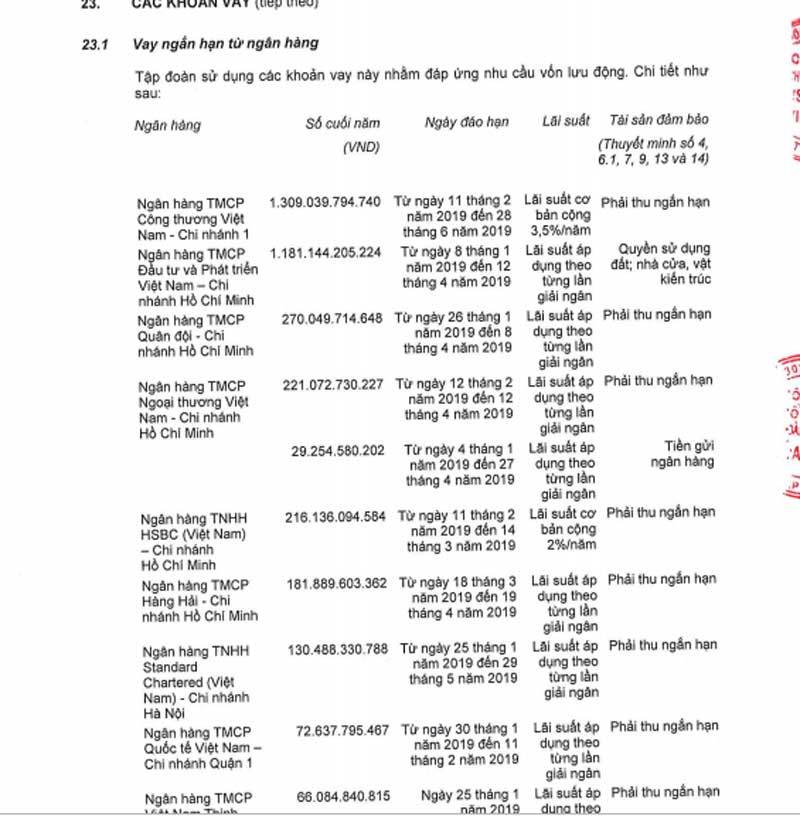

Thực tế, nỗi lo về khoản phải thu lớn không hẳn là một điều bất thường ở một doanh nghiệp xây dựng lớn như Hòa Bình, nó cũng giống như nhiều doanh nghiệp lớn khác. Với một doanh nghiệp xây dựng, khoản phải thu thường rất lớn, chiếm tỷ trọng cao trong tổng tài sản, rủi ro là cũng khá nhiều. Tuy nhiên, các DN hàng đầu như Coteccons, Hòa Bình, Unicons, Vinaconex, Udic,... hưởng một lợi thế khác biệt so với các DN xây dựng nhỏ nhờ vào tập khách hàng tốt và có sự hỗ trợ của các ngân hàng. Mới đây, HBC tiếp tục nhận được hạn mức tín dụng gần 6.000 tỷ đồng với lãi suất 5,2%-6,5%/năm từ các ngân hàng.

|

| Các khoản phải thu của HBC được ngân hàng chấp nhận làm tài sản đảm bảo. |

Kiểm soát chất lượng nợ và khoản phải thu là điều mà các tập đoàn xây dựng lớn như Coteccons hay Hòa Bình đang phải chú trọng nếu làm tốt nó dường như là khối 'của để dành' hàng trăm triệu USD. Đó là những khoản phải thu theo tiến độ hợp đồng xây dựng, dự án xây dựng đến đâu sẽ được thu công nợ đến đó. Các khoản phải thu khác thực hiện bình thường và một phần nợ gặp rủi ro được trích lập dự phòng theo thông lệ từng ngành, không có khả năng ảnh hưởng trọng yếu đến báo cáo tài chính. Điều này đòi hỏi một bộ máy quản lý tài chính - công nợ tốt. Ở HBC, thậm chí còn xây dựng và công khai cả bảng công khai tuổi nợ, với bảng tuổi nợ hơn 6 tháng có xu hướng giảm mạnh theo thời gian. Trong nửa cuối 2018 giảm 11%.

Bên cạnh quản lý nợ, điều quan trọng với DN xây dựng có triển vọng và an toàn hay không chính là ở những hợp đồng xây dựng từ khách hàng và nguồn vay vốn từ ngân hàng.Ngoại trừ Coteccons gần đây có một ít xung đột trong nội bộ, thì các DN xây dựng trong top hàng đầu nói trên đều có tăng trưởng thần tốc về doanh thu và lợi nhuận cũng như tài sản. từ 2014 tới 2018. Doanh thu của HBC tăng gần 5 lần lên hơn 18,1 ngàn tỷ đồng; lợi nhuận tăng hơn 9 lần lên 690 tỷ đồng; tài sản tăng 2,7 lần lên gần 15 ngàn tỷ đồng…

Khoản phải thu lớn là một đặc điểm chung của ngành xây dựng. Đây cũng là một bài toán nan giải với hầu hết các doanh nghiệp trong ngành. Nhưng lợi thế vẫn dành cho các DN lớn khi khoản phải thu dù có tăng và lớn nhưng so với tốc độ tăng doanh thu và lợi nhuận thì vẫn thấp hơn nhiều.

Trong các báo cáo cho thấy, công nợ của các DN tập trung chủ yếu ở khoản phải thu khách hàng là khoản nợ đã được xác nhận của khách hàng, đã xuất hóa đơn và sẽ được thanh toán theo thời hạn quy định trong hợp đồng. Điều đó được hiểu tiền đã sẵn, đến kỳ sẽ về. Tại HBC, riêng trong tháng 1/2019 đã thu được 2,9 ngàn tỷ đồng.

Sau một thời gian tăng trưởng thần tốc mở rộng thị phần, hầu hết các doanh nghiệp xây dựng lớn như HBC đang bước vào giai đoạn 2: cải thiện lại cải thiện bức tranh tài chính để chuẩn bị cho nền tảng phát triển mạnh trong giai đoạn 2020-2030 với chiến lược mở rộng và vươn tầm.

Trên thị trường chứng khoán (TTCK), áp lực bán gia tăng khá mạnh, nhất là về cuối phiên. Nhiều cổ phiếu trụ cột quay đầu giảm điểm như bộ 3 cổ phiếu của tỷ phú Phạm Nhật Vượng: Vingroup, Vinhomes, Vincom Retail, rồi Petrolimex, Bảo Việt, Vietcombank, BIDV, Vietinbank…

Một số công ty chứng khoán (CTCK) có những cái nhìn thận trọng trong các dự báo.

Theo Chứng khoán Bảo Việt, VN-Index dự báo có thể điều chỉnh về vùng hỗ trợ 980 điểm, trước khi được kỳ vọng sẽ cho phản ứng hồi phục trở lại trong phiên kế tiếp. Dù vậy, BVSC cho rằng, xu hướng chủ đạo của thị trường giai đoạn này nhiều khả năng sẽ vẫn theo hướng giằng co với các phiên tăng giảm đan xen. Các nhóm cổ phiếu sẽ tiếp tục có sự phân hóa mạnh. Nhóm cổ phiếu vốn hóa lớn như VNM, VCB, VIC, VRE, GAS… sẽ tiếp tục tạo ra sự chi phối đến diễn biến thị trường.

Đóng cửa phiên giao dịch ngày 2/4, VN-Index tăng 7,77 điểm lên 988,53 điểm; HNX-Index tăng 0,29 điểm lên 107,72 điểm. Upcom-Index giảm 0,23 điểm xuống 57,27 điểm. Thanh khoản toàn thị trường đạt 220 triệu đơn vị, trị giá 4,8 ngàn tỷ đồng.

H. Tú