Với những người lao động chân tay như anh N.T. (Hà Nội) (nhân vật đã được đổi tên) thì ảnh hưởng của dịch Covid-19 là không hề nhỏ. Thu nhập của anh và vợ bị giảm sút nghiêm trọng, trong khi vẫn phải trang trải sinh hoạt phí và tiền ăn học cho các con ở Hà Nội.

Vay ngược vay xuôi không đủ, anh T lại sợ dính đến xã hội đen nên chỉ đành tìm đến các ứng dụng online. Song, cơn ác mộng đằng sau đó còn khủng khiếp hơn cả tín dụng đen mà anh từng biết.

|

| Các ứng dụng anh T đã vay. |

Chia sẻ với phóng viên Dân trí, anh T nói: "Tôi có vay tiền của vài chục ứng dụng online. Mỗi ứng dụng tôi chỉ vay được số tiền 1,5 triệu đồng cho lần đầu tiên. Tuy nhiên, sau khi trừ đi gần 700.000 đồng tiền phí dịch vụ thì tôi chỉ nhận được khoảng 800.000 đồng. Số tiền này tôi bắt buộc phải trả sau đúng 7 ngày."

Với hàng loạt các loại phí như: phí dịch vụ, phí thẩm định, phí quản lý,…việc vay tiền qua ứng dụng online thậm chí bị "cắt phế" nhiều hơn vay tiền qua tín dụng đen. Nhưng do túng quẫn nên anh T vẫn phải làm liều.

Thế nhưng, lợi dụng sự thiếu hiểu biết của khách hàng, chưa đến ngày trả nợ thì nhân viên của các ứng dụng này đã gọi điện đe dọa anh T. Theo đó, anh T cho biết, ứng dụng cho vay trong 7 ngày, nhưng đã mất nửa ngày duyệt hồ sơ. Đến ngày thứ 5 phía nhân viên đã ép anh trả vào ngày hôm sau (tức là ngày thứ 6 của lịch vay).

Do vay qua nhiều ứng dụng nên anh T không theo dõi được hết mà hẹn chiều hôm sau sẽ trả (tức là ngày thứ 6 của lịch vay). Đến khi kiểm tra trên ứng dụng và gọi lại cho nhân viên đòi nợ thì lại nhận được 1 lời đe dọa: "Đã hứa thì nói 1 lần thôi, đừng nói nhiều!".

Bị cuốn vào vòng xoáy nợ nần, nên khi nhận được lời đề nghị từ nhân viên đòi nợ rằng, anh T có thể vay của 1 ứng dụng khác để trả nợ cho ứng dụng này thì anh đã ngay lập tức đồng ý.

Song, điều khiến người công nhân này không ngờ tới chính là việc, vay tiền lần 2 quá dễ dàng. Anh T chỉ cần vào 1 đường link mà nhân viên đòi nợ gửi cho và điền tên vào là tiền sẽ tự động gửi về tài khoản mà không cần thẩm định hay gọi điện như trước.

"Hóa ra, các ứng dụng này đã liên kết sẵn với nhau và có toàn bộ hồ sơ của tôi. Tôi không cần cung cấp số tham chiếu (số điện thoại của người thân) để kiểm tra và cũng không cần gọi điện để tìm hiểu về công việc và thu nhập hiện tại", anh T cho hay.

Anh T tiếp tục vay 5 triệu đồng để trả nợ số tiền đã vay của ứng dụng trước đó. Vay 5 triệu đồng, nhưng thực tế anh T chỉ nhận lại được hơn 3 triệu đồng. Số tiền bị trừ đa phần là các loại phí, còn tiền lãi thì không đáng kể.

|

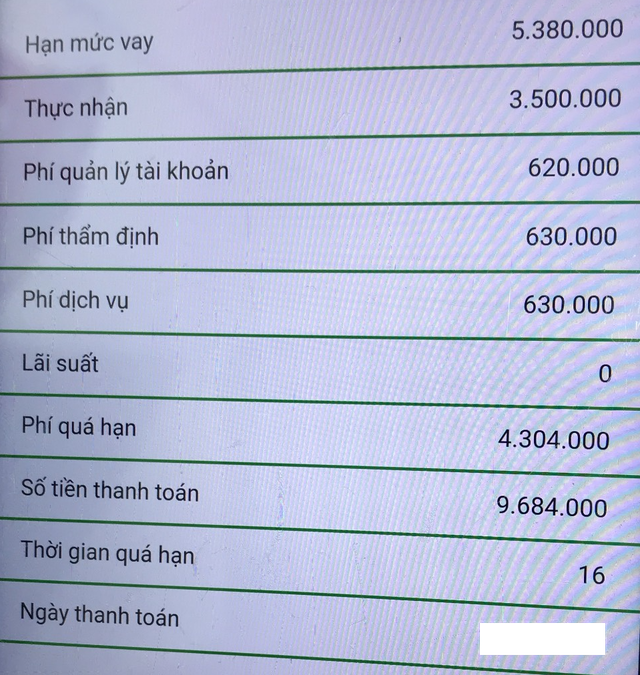

| Liệt kê các loại phí và phí quá hạn anh T phải trả từ 1 ứng dụng khác với số tiền vay 5.380.000 đồng. |

Theo tìm hiểu của phóng viên, các ứng dụng này hiện đang "né" việc cho vay với lãi suất cắt cổ bằng cách tăng mạnh tiền phí và áp mức phạt trả chậm cực cao. Bởi số tiền 5 triệu đồng anh T vay trong 7 ngày, chỉ cần trả chậm 1 ngày thì tiền phạt sẽ là 370.000 đồng. Những ngày sau, số tiền phạt sẽ được cộng vào gốc và tính theo phần trăm.

Vì thế, chỉ sau khoảng 10 ngày, số tiền mà anh T phải trả từ 5 triệu đồng đã lên thành 10 triệu đồng. Sự "sinh sôi" về tiền lãi khủng khiếp còn hơn cả tín dụng đen trên thị trường hiện nay.

Thế nhưng, đó mới chỉ là 1 trong 50 ứng dụng anh T đã vay và góc khuất của việc đòi nợ thời 4.0.

|

Trả lời trên báo Chính phủ, Bộ Công an cho biết: Ứng dụng vay tiền trực tuyến (app vay tiền online) thực chất là một ứng dụng cho vay tín chấp, người đi vay không cần có tài sản bảo đảm và người cho vay thì dựa vào uy tín của người đi vay về thu nhập và khả năng trả nợ để cho vay. Các giao dịch được thực hiện trực tuyến, thông qua các trang web, các sàn giao dịch trực tuyến hoặc các ứng dụng được cài đặt trên điện thoại di động thông minh (smart phone). Việc vay và cho vay tiền qua app rất thuận lợi, người có nhu cầu vay tiền nhanh chóng được đáp ứng với một số thao tác đăng ký đơn giản trên máy tính như: Tải app, điền thông tin cá nhân, số tài khoản nhận tiền, gửi ảnh chụp cá nhân và CMND, đồng ý cho app truy cập danh bạ cá nhân. Khi vay tiền qua app, để bảo đảm quyền lợi cũng như hạn chế những rắc rối có thể xảy ra, người vay cần phải tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ uy tín, thể hiện đầy đủ các thông tin trên website như: Tên công ty, mã số doanh nghiệp, địa chỉ, các chính sách cụ thể về lãi suất vay (trả nợ trước hạn, chậm trả,…) mẫu hợp đồng, trách nhiệm của các chủ thể tham gia giao dịch… Bên cạnh các app cho vay tiền chính thống, hoạt động công khai, minh bạch thì hiện nay, xuất hiện app cho vay tiền núp dưới hình thức "tín dụng đen", cho vay với lãi suất "cắt cổ". Để phân biệt, người dùng cần tìm hiểu kỹ thông tin điều khoản, dịch vụ, các quy định về lãi, phí, hạn mức trả nợ… trước khi quyết định vay tiền qua app. |

(Theo Dân Trí)