Tính đến tháng 4.2021 theo đánh giá của Ngân hàng Nhà nước (NHNN), việc điều hành linh hoạt, đồng bộ các công cụ chính sách tiền tệ giúp đảm bảo thanh khoản thông suốt cho hệ thống, tạo điều kiện giảm chi phí đầu vào cho tổ chức tín dụng (TCTD) và từ đây làm giảm áp lực lên lãi suất huy động và cho vay.

|

| Lãi suất huy động và cho vay được dự báo vẫn có thể giảm thêm trong thời gian tới. Ảnh: H.N |

Cụ thể theo ông Phạm Thanh Hà - Vụ trưởng Vụ Chính sách tiền tệ, từ đầu năm đến nay, NHNN vẫn giữ nguyên các mức lãi suất điều hành, tạo điều kiện cho TCTD tiếp cận nguồn vốn từ NHNN với chi phí thấp, qua đó có điều kiện giảm lãi suất cho vay.

"Mặt bằng lãi suất huy động và cho vay tháng 2.2021 giảm khoảng 0,1%/năm so với tháng 12.2020" - ông Phạm Thanh Hà cho hay.

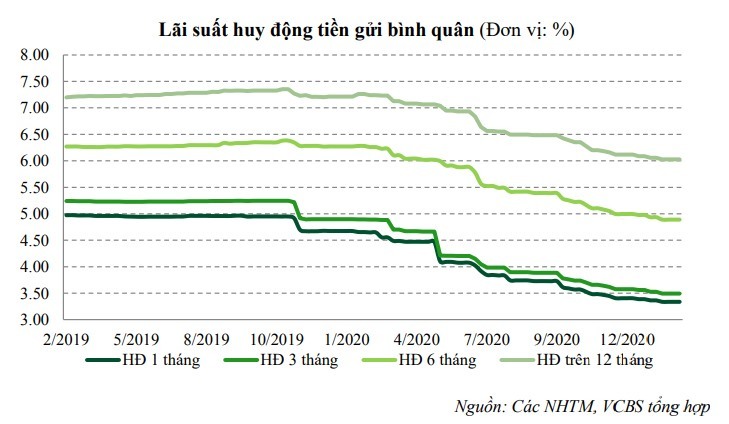

Trong khi đó theo chứng khoán ngân hàng Vietcombank (VCBS), thực tế lãi suất huy động tại các ngân hàng vẫn tiếp tục trong xu hướng giảm trong thời gian vừa qua.Bình luận về việc lãi suất kỳ hạn ngắn tăng nhẹ khoảng 0,1-0,5% tại một số ngân hàng trong tháng 3, VCBS cho rằng diễn biến này chỉ mang tính chất cục bộ và không phản ánh sự hình thành của một xu hướng tăng mới.

|

| Lãi suất huy động tại các ngân hàng liên tục đi xuống trong thời gian vừa qua. Ảnh: VCBS |

VCBS cũng lưu ý thêm rằng tháng 6 tới đây sẽ là thời điểm giao dịch mua kỳ hạn ngoại tệ được hiện thực hóa và đây sẽ là cơ sở để có thể bổ sung thêm thanh khoản cho các ngân hàng.

"Chúng tôi cho rằng vẫn chưa có áp lực tăng lãi suất huy động đối với các ngân hàng trong giai đoạn này. Lãi suất huy động vẫn có mức giảm nhanh hơn lãi suất cho vay tính tới hiện tại" - VCBS đánh giá.

Đáng chú ý theo VCBS, Thông tư 03/2021 vừa được NHNN ban hành cho phép các TCTD cơ cấu lại thời hạn trả nợ với các khoản nợ phát sinh nghĩa vụ trả nợ đến hết năm 2021 và kéo dài thời gian trích lập dự phòng rủi ro lên 3 năm cho các khoản nợ tái cơ cấu sẽ tác động tích cực tới thị trường cũng như hoạt động của các ngân hàng.

Trong đó, việc kéo giãn thời hạn trích lập cho lượng dư nợ tái cơ cấu đến hạn đồng loạt trong năm 2021 sẽ giúp các ngân hàng tránh được tình trạng chi phí trích lập dự phòng tăng đột biến trong một khoản thời gian ngắn.

Đặc biệt với nhóm ngân hàng đã thực hiện trích lập dự phòng cho rủi ro có thể phát sinh từ các khoản nợ tái cơ cấu ngay trong năm 2020 như VCB, ACB, TCB, VIB,… sẽ không chịu áp lực gia tăng thêm chi phí trích lập trong năm 2021 khi các ngân hàng này đã trích lập nhiều hơn mức được yêu cầu.

Với các cơ sở trên, VCBS dự báo NHNN sẽ tiếp tục điều hành chính sách tiền tệ theo hướng chủ động, linh hoạt và duy trì thanh khoản hệ thống dồi dào. Nhờ đó, mặt bằng lãi suất cho vay sẽ còn dư địa giảm thêm trong bối cảnh lãi suất huy động đã giảm khá trong khoảng 1 năm trở lại đây.

"Chúng tôi đánh giá ở thời điểm hiện tại vẫn còn dư địa giảm với cả lãi suất huy động và cho vay trong điều kiện kiểm soát được lạm phát" - VCBS nhận định.

Ông Phạm Thanh Hà - Vụ trưởng Vụ Chính sách tiền tệ cũng cho hay, NHNN trong thời gian tới sẽ tiếp tục điều hành lãi suất phù hợp với điều hành cân đối vĩ mô, lạm phát, diễn biến thị trường và mục tiêu chính sách tiền tệ, tạo điều kiện giảm chi phí vốn cho người dân, doanh nghiệp và nền kinh tế.

(Theo Lao Động)