Nhưng sau khi vay, họ mới hối hận bởi số tiền phải trả thường phải gần gấp đôi số tiền vay và thường xuyên phải sống trong nỗi lo lắng, bất an.

“Quá hối hận rồi”

Cuối năm 2018, anh B.H.T - CN tại một công ty thuộc KCN Khai Quang (thành phố Vĩnh Yên, tỉnh Vĩnh Phúc) - gặp khó khăn về tài chính. Nhớ đến tờ rơi quảng cáo cho vay tiền trước đó nhận được, anh liền gọi điện đến xem sao.

|

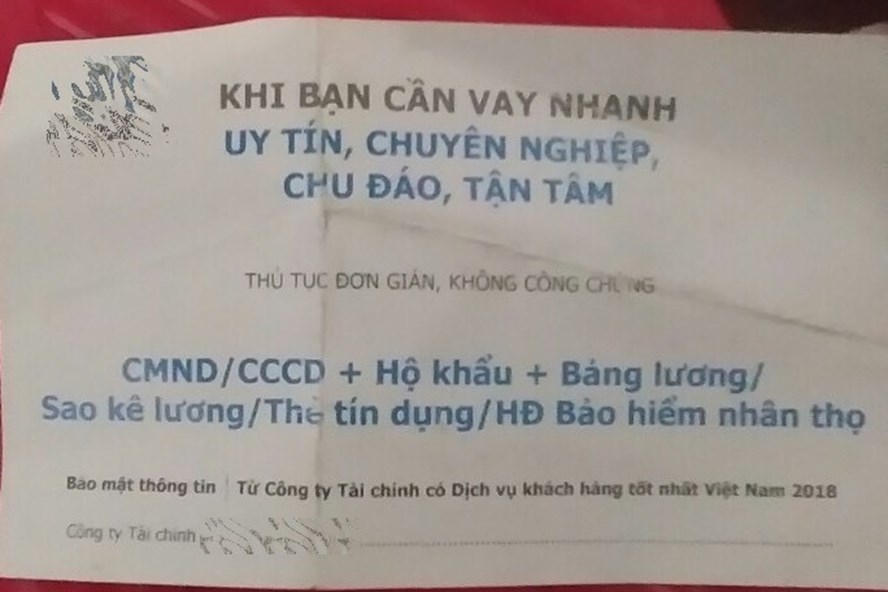

| Quảng cáo cho vay tiêu dùng anh T nhận được. Ảnh: Anh T cung cấp |

Theo anh T, anh cũng muốn vay ngân hàng, nhưng như vậy phải thế chấp đất đai, tài sản nên anh ngại, trong khi đó, vay tiêu dùng như này không cần thế chấp, chỉ cần bảng lương, hợp đồng lao động, hoá đơn tiền điện.

Sau đó, anh T vay 20 triệu đồng. Những tưởng chỉ trả tiền lãi thêm khoảng vài triệu đồng thôi, cuối cùng tính ra anh T phải trả tổng cộng 36 triệu đồng trong vòng 3 năm. Đến thời điểm này, anh còn nợ cả gốc lẫn lãi 4 triệu đồng nữa, phải trả hết trong năm nay.

Hằng tháng, anh T phải trả 1,2 triệu đồng cả gốc lẫn lãi. Nếu quá hạn 5-10 ngày, anh sẽ phải trả tiền lãi cao hơn. Do lo ngại sẽ bị gọi điện về cho người thân, nên anh luôn cố gắng trả đúng hạn, chưa bao giờ dám quá hạn.

“6 tháng đầu tiên kể từ lúc vay tiền, tôi liên tục bị gọi điện thúc giục nhớ thời hạn trả tiền. Cứ trước ngày nhận lương 1, 2 ngày là đã có người gọi điện cho tôi, nhắc tôi trả tiền đúng hạn. Tôi rất mệt mỏi khi phải nghe những cuộc điện thoại như thế này. Sau đó, khi thấy tôi tuân thủ trả nợ, những cuộc gọi mới thưa dần đi” - anh T nhớ lại.

Trong suốt quãng thời gian vừa qua, anh T luôn sống trong tình trạng lo lắng, căng thẳng vì sợ không trả nổi, sẽ bị gọi điện “khủng bố” về gia đình. “Tôi phải nói dối, không cho vợ biết khoản vay này. Nếu vợ thắc mắc tại sao số tiền lương hằng tháng thấp so với trước, tôi liền “biến báo” nói là do COVID-19 nên công ty ít việc. Đôi khi đi làm đến 21 giờ đêm, nhưng tôi nói dối là chỉ làm đến 20 giờ. Cùng với đó, tôi phải vay mượn bạn bè để bù vào tiền lương hụt đi do trả nợ” - anh T chia sẻ.

Anh T kể tiếp, vừa rồi bên cho vay lại gọi điện cho anh, thuyết phục anh vay thêm 40 triệu đồng nữa. “Cứ đến ngày lĩnh lương là họ lại gọi điện đến mời vay tiếp. Họ bảo tôi là khách hàng luôn trả lãi đúng hẹn, nên được nâng mức vay lên 40 triệu đồng, 1 tháng chỉ phải trả khoảng 2-3 triệu đồng. Nhưng bị một lần, tôi đã sợ quá rồi, không bao giờ tôi vay nữa. Tôi chọn cách tằn tiện chi tiêu, nếu thiếu gì đành muối mặt xin hoặc vay bố mẹ. Trước đây, nếu biết phải trả nợ cao như này thì tôi đã không vay. Quá hối hận rồi” - anh T than thở.

"Tiền vay nếu quá 1 tháng thì bắt buộc phải gọi cho người thân..."

Từ tấm namecard mà anh T cung cấp, trong vai một CN đang muốn vay tiền, tôi gọi điện đến “chuyên viên tư vấn” (tên là Hằng) của một công ty tài chính.

Khi biết được ý định của tôi, Hằng hỏi ngay hàng loạt thông tin, như: Đang ở đâu, công việc hiện tại là gì; làm ở công ty nào; sinh năm bao nhiêu; lương bao nhiêu. Hằng giải thích: “Bên em cho khách vay theo lương, bảo hiểm nhân thọ nên em muốn hỏi lương của mình được bao nhiêu để tính hạn mức được vay”.

Khi tôi cho biết, thu nhập của mình nếu tăng ca thì được tổng cộng 7 triệu đồng, Hằng nói tôi có thể vay tối đa là 50 triệu đồng. “Nếu muốn vay, bước đầu tiên là anh gửi cho em chứng minh nhân dân để em kiểm tra xem anh đã vay ở đâu chưa. Nếu kiểm tra mà được thì anh chụp ảnh sổ hộ khẩu, cho em 2 số điện thoại của bạn bè, người thân để tham chiếu”- Hằng nói.

Khi tôi tỏ vẻ ngần ngại, Hằng trấn an “đấy chỉ là thủ tục thôi mà”. “Bên em bảo mật thông tin khách hàng, nên nếu cần thẩm định, bên em chỉ đóng giả là người mua đồ, hay là hỏi thăm nhà thôi, chứ không tiết lộ anh đang có nhu cầu vay tiền đâu”- Hằng nói.

Theo Hằng, sau các thủ tục trên, Hằng sẽ gửi thư xác nhận cho tôi, tôi sẽ viết theo đúng mẫu, gửi lại. Đến ngày thứ 3, tôi sẽ được gọi lên để thương thảo, ký hợp đồng tại văn phòng bên cho vay.

Khi tôi hỏi nếu vay 50 triệu đồng thì một tháng phải trả bao nhiêu? Hằng giảng giải: Điều này tuỳ vào thời hạn vay 12, 24 hay 36 tháng. “Nếu thời hạn 12 tháng thì một tháng anh phải trả cả gốc lẫn lãi là hơn 2 triệu đồng. Anh yên tâm, lãi bên em là thấp nhất. Hơn nữa, thời hạn vay càng lâu thì lãi suất càng giảm và giảm dần dần. Nếu anh có tiền trả luôn, ví dụ, vay trong 36 tháng mà sau 12 tháng anh có tiền trả trước thời hạn thì chỉ tính tiền gốc chứ không tính tiền lãi 24 tháng còn lại” - Hằng giảng giải.

Hằng cho biết thêm, Hằng sẽ kê cho tôi trả nợ vào ngày nhận lương, nếu tôi trả chậm quá 10 ngày thì bên cho vay sẽ gọi cho khách hàng; nếu quá 1 tháng thì bắt buộc phải gọi cho người thân.

Khi phóng viên hỏi về những trường hợp điêu đứng “dính” vào “tín dụng đen”, Hằng cho biết không phải lo, vì hồ sơ cho khách rất đơn giản, không mất phí và bảo mật thông tin khách hàng, cùng với đó là lãi suất thấp nhất.

“Thủ tục quá đơn giản luôn mà mình có mất gì đâu. Bên em là ngân hàng uy tín mà, không phải tín dụng đen đâu, anh không phải lo” - Hằng thuyết phục tôi.

(Theo Lao Động)