Cơ hội phục hồi mong manh của nền kinh tế Trung Quốc đã đẩy thị trường trái phiếu doanh nghiệp trị giá 4.100 tỷ USD của quốc gia này vào một giai đoạn nguy hiểm mới.

Theo Bloomberg, nền kinh tế thứ hai thế giới đã đủ khỏe mạnh để chính phủ cắt giảm các gói hỗ trợ tài chính, nhưng vẫn còn quá yếu để cứu những "con nợ" khó khăn nhất. Một số nhà quản lý quỹ cảnh báo rằng tình trạng vỡ nợ tại Trung Quốc sẽ tăng lên mức kỷ lục vào năm nay.

Sau quý II/2020, các khoản nợ trễ hạn đã bắt đầu tăng lên. Áp lực sẽ đè nặng lên doanh nghiệp đi vay khi 3.650 tỷ NDT (529 tỷ USD) trái phiếu đáo hạn vào cuối năm.

|

| Thị trường trái phiếu doanh nghiệp trị giá 4.100 tỷ USD của Trung Quốc rơi vào giai đoạn nguy hiểm mới. Ảnh: SCMP. |

Sự cải thiện đầy ảo tưởng

Các chuyên gia tại SC Lowy và Adamas Asset Management nhận định trạng thái yên ổn trên thị trường tín dụng địa phương nhờ sự hỗ trợ của chính phủ sẽ khó kéo dài. Theo đó, những đối tượng dễ bị tổn thương nhất là các công ty tư nhân, hãng phát triển bất động sản bị xếp hạng thấp và doanh nghiệp thuộc sở hữu của chính quyền địa phương.

Nguyên nhân là chi phí vay tăng trở lại và việc tái cấp vốn trở nên khó khăn hơn. "Chính phủ không đủ hỏa lực và ý chí chính trị để ngăn chặn tất cả", Bloomberg dẫn lời ông Brock Silvers, Giám đốc đầu tư tại Adamas Asset Management ở Hong Kong, bình luận.

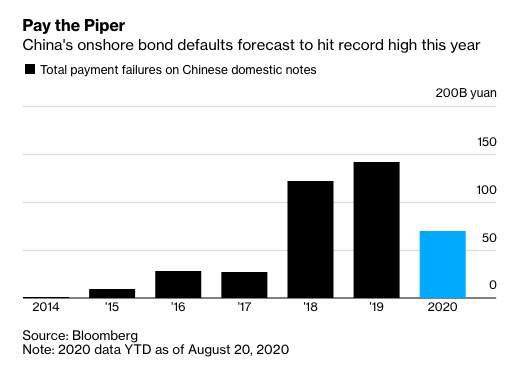

Ông dự đoán các vụ vỡ nợ tại Trung Quốc sẽ đạt mức kỷ lục trong năm nay, tức có thêm 72,2 tỷ NDT (10,4 tỷ USD) không được hoàn trả kể từ giờ đến cuối năm.

Trong nửa đầu năm nay, các khoản vay trả muộn đã giảm 17% xuống còn 49 tỷ NDT (7 tỷ USD). Một phần nguyên nhân là chính phủ khuyến khích tái cấp vốn, giãn nợ và một số biện pháp khác như hoán đổi trái phiếu lấy trái phiếu mới có kỳ hạn dài hơn.

Giờ, khi số ca mắc Covid-19 mới giảm dần và nền kinh tế từng bước phục hồi, giới chức trách bắt đầu giảm tập trung vào mục tiêu tránh vỡ nợ. Trong tháng 7, các công ty Trung Quốc đã không thể thanh toán đúng hạn 10,4 tỷ NDT (1,5 tỷ USD). Tình hình của tháng 8 cũng không khá khẩm hơn.

|

| Số vụ vỡ nợ trong nước của Trung Quốc có thể thiết lập kỷ lục mới trong năm nay. Ảnh: Bloomberg. |

"Chúng ta đã ảo tưởng rằng tình trạng vỡ nợ trong năm nay sẽ được cải thiện. Nhưng khi quan sát kỹ, bức tranh này không màu hồng như vậy", Bloomberg dẫn lời ông Owen Gallimore, Trưởng phòng Chiến lược tín dụng tại Australia & New Zealand Banking Group ở Singapore, bình luận.

|

Chúng ta đã ảo tưởng rằng tình trạng vỡ nợ trong năm nay sẽ được cải thiện. Nhưng khi quan sát kỹ, bức tranh này không màu hồng như vậy - Owen Gallimore (Australia & New Zealand Banking Group) |

Ông Gallimore dự đoán thị trường trái phiếu trong nước của Trung Quốc sẽ đuổi kịp "xu hướng" nước ngoài, nơi các khoản nợ bằng USD vỡ nợ đã vượt 55% tổng số nợ năm ngoái.

Theo ông Gallimore, những tổ chức chịu áp lực lớn nhất là các doanh nghiệp tư nhân và công ty bất động sản, vốn chiếm tỷ lệ lớn trong đợt phát hành trái phiếu lợi suất cao của Trung Quốc.

Các nhà phát triển bất động sản tại Trung Quốc cần tái cấp vốn hoặc trả 199,3 tỷ NDT (28.84 tỷ USD) nợ trong nước, 12,3 tỷ USD trái phiếu nước ngoài trước cuối năm nay, theo Bloomberg.

Do đó, họ sẽ phải có thêm nguồn tiền mặt, đồng thời tuân thủ hướng dẫn phát hành được đưa ra trong tháng này nhằm hạn chế quy mô phát hành trái phiếu của các công ty bất động sản trên thị trường liên ngân hàng của Trung Quốc.

Áp lực đè nặng

Ngay cả khi giới chức trách ngày càng khoan dung hơn với các vụ vỡ nợ, họ cũng không “tắt” hoàn toàn “vòi cấp tín dụng”. Hôm 17/8, Ngân hàng Nhân dân Trung Quốc đã bổ sung 700 tỷ NDT tài trợ một năm thông qua cơ sở cho vay trung hạn (nhiều hơn mức bù đắp các kỳ hạn sắp tới) trong một động thái mà Citic Securities mô tả là “nới lỏng hơn dự kiến”.

Theo Soo Cheon Lee, Giám đốc đầu tư tại SC Lowy (Hong Kong), kết quả đạt được đối với các nhà đầu tư trái phiếu phụ thuộc vào việc lựa chọn chứng khoán. Ông cho rằng các công ty nhỏ hơn hoặc những doanh nghiệp đang gặp căng thẳng về hàng hóa cơ bản, vật liệu hoặc rủi ro ngành, chẳng hạn như các hãng hàng không và khách sạn, sẽ vẫn chịu áp lực lớn.

Chỉ trong tuần qua, các công ty bao gồm Sân bay Quốc tế Mỹ Lan Hải Khẩu, hãng điều hành tàu du lịch Genting Hong Kong và công ty cho thuê vận tải Bohai Leasing đã thừa nhận rằng họ có thể phải “vật lộn” để trả nợ.

Ít nhất 10 công ty lớn của Trung Quốc sẽ phải đối mặt với thời hạn thanh toán trong vòng 8 tháng tới. Trước đó, họ đã được các nhà đầu tư chấp thuận lùi thời gian thanh toán vì dịch Covid-19. Có hơn 83 công ty với 46,3 tỷ USD trái phiếu đang lưu hành sẽ đối mặt với rủi ro không đáp ứng được các nghĩa vụ trả nợ.

|

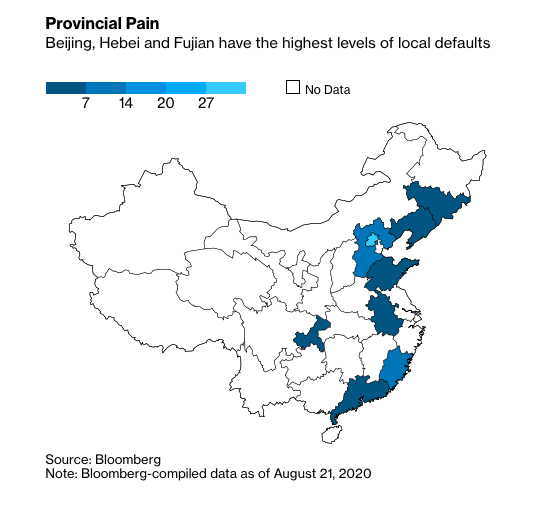

| Bắc Kinh, Hà Bắc và Phúc Kiến là những điểm nóng của tình trạng vỡ nợ. |

Các công ty thuộc sở hữu của chính quyền địa phương Trung Quốc (LGFV) cũng nợ chồng chất. Họ đã bán ra tương đương 361,1 tỷ USD trái phiếu trong và ngoài nước kể từ đầu năm nay. Câu hỏi đặt ra là liệu họ có thể hoàn trả khoản tiền đúng hạn hay không. Một LGFV ở Cát Lâm đã chuyển tiền cho các trái chủ muộn hơn bình thường.

Theo Li Yuze, nhà phân tích tại China Merchants Securities, Cát Lâm chỉ là một trong những tỉnh của Trung Quốc phải đối mặt với rủi ro trả nợ của LGFV. Theo ông, các tỉnh khác như Hắc Long Giang, Liêu Ninh, Vân Nam, Quý Châu và Tứ Xuyên cũng đang đối mặt với rủi ro tương tự.

"Chúng tôi cho rằng thanh khoản trên thị trường tín dụng vẫn còn. Nhưng dòng tiền và các yếu tố cơ bản của doanh nghiệp (như doanh thu, lợi nhuận, tài sản, nợ và tiềm năng tăng trưởng) rất yếu. Chúng như một bãi mìn vậy", Soo Cheon Lee, Giám đốc đầu tư tại SC Lowy, nhận xét.

(Theo Zing)